手軽なのは株式投資か、最近だと上場企業等にお金を貸して利息をもらうFundsも人気ですね。

この記事では、投資家税理士 坂根が、次の疑問について解説します。

ポイント

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

サラリーマンも資産運用すべき?

結論から言えば、資産運用はしておいた方が良いと考えます。老後2,000万円問題ひとつとっても、2,000万円を現金だけで賄うのは難しいからです。

老後2,000万円問題

以前ニュースで話題になった老後2,000万円問題があります。

この話の発端は、退職後、亡くなるまでの老後の生活費に2,000万円必要だと示した金融庁のデータに基づきます(金融庁:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」URL:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

要約すると、無職世帯の高齢夫婦では、年金収入から生活費等の支払いを差し引けば毎月5万円程度の赤字が生じるため、20年の生活で1,300万円、30年の生活で2,000万円必要だからサラリーマン期間中に2,000万円を用意しておきましょう、という話です。

なお、支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないとされていますので、これらを見込めば、2,000万円でもまだ足りません。

2,000万円ためるには月いくらの貯金が必要?

2,000万円を貯めるために、毎月いくらの貯金が必要かをまとめました。

| 貯金する期間 | 毎月、貯めるべきお金 |

| 10年間 | 166,667円 |

| 20年間 | 83,334円 |

| 30年間 | 55,556円 |

| 35年間 | 47,620円 |

※計算式:2,000万円÷〇年間÷12か月

もし2,000万円を30歳から60歳までの30年間で貯めるのであれば、月に55,556円必要です。

ただし、40歳から60歳までの20年間で貯めるのであれば、月に83,334円必要です。

働けるうちはあまり考える機会が無いかもしれませんが、老後のことも考えて、若いうちから少しづつお金を貯めていくと良いでしょう。

実際、自分はいくら貯めておくべきか?

実際、自分はいくら貯めておくべきか?

自分が亡くなるのが何歳か、そこから逆算で考えてみましょう。

何歳まで生きるのか?

男性の平均寿命は80.75年、女性の平均寿命は86.99年とされています(参照:厚労省「平成27年簡易生命表」)。

現実には男性でも90歳を超える方もいれば、60歳で亡くなる方もいます。今回は、若干余裕を見て90歳まで生きることにしましょう。

年金は月にいくらもらえるのか?

日本年金機構「年金見込額の試算」で、実際自分の年金がいくらもらえるのか試算することができます。

ただ、詳しい計算方法は複雑ですので、日本年金機構が示している、夫婦2人分の老齢基礎年金を含む標準的な年金額を引用します。

これによると、賞与を含む月額換算の平均標準報酬が43.9万円で40年間働いた場合に受け取れる年金は、月額220,724円と示しています(URL:https://www.nenkin.go.jp/oshirase/topics/2020/20200401.html)。

新卒から退職までの給料をならした場合の給料が月額43.9万円で、年収に換算すれば5,268,000円ということです。一般的なサラリーマン家庭ですね。

生活費にいくら必要か?

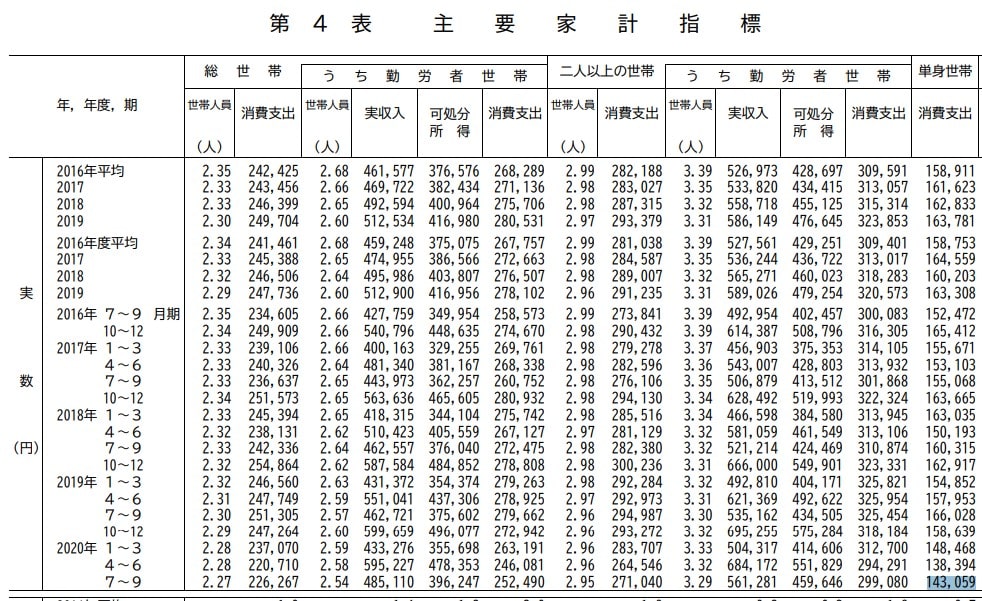

生活費にいくら必要か、総務省統計局が公表する主要家計指標から見てみましょう。

出典:総務省統計局の家計調査報告

URL:http://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr.pdf

これによると、2020年9月における2人以上の世帯の消費支出は1世帯当たり269,863円と示されています。

月に269,863円使うとなると、確かに先ほどの年金収入220,724円から差し引くと月に5万円程度の赤字になることがわかります。

もちろん、単に生活するだけでなく、年に数回旅行に行きたい、子どもの結婚、子育ての資金を援助してあげたい、そういったことを考えればどれだけお金があっても足りません。

月に5万円だけでも配当金収入があれば生活が楽になります。

関連記事:【配当金生活】月5万円の配当金を得るにはいくら必要?

年間3%の利回りだといくら用意すればいい?

年利3%であれば、2,000万円貯めるのに必要なお金の目安は次の通りです。

- 20年計算で年間78万円(月65,000円)

- 30年計算で年間46万円(月38,333円)

根拠は次の通りです。

まず、世界GDPの成長率は3%程度です(下記の図の1番上)。

による最新の成長率予測」.jpg)

参照:国際通貨基金「世界経済見通し(WEO)による最新の成長率予測」

URL:https://www.imf.org/ja/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020

2020年はコロナショックのおかげでマイナス成長でしたが、2021年は5.2%の成長が見込まれています。

単純に考えれば、株式投資など、世界経済に連動した資産運用を行えば年間3%ぐらいの利回りは見込めるということです。

年利3%であれば、2,000万円貯めるのに必要なお金は20年計算で年間78万円(月65,000円)、30年計算で年間46万円(月38,333円)です。

利回り3%(税金20.315%考慮後)で再配当した場合の計算(単位:円)

20年間で2,000万円貯める場合、年間78万円を資産運用に回すと次の通りです。

| 経過年数 | 元金 | 利息等 | 計 |

| 1年後 | 780,000 | 18,646 | 798,646 |

| 2年後 | 1,578,646 (789,646+780,000) | 37,738 | 1,616,384 |

| 3年後 | 2,396,384 | 57,286 | 2,453,670 |

| 4年後 | 3,233,670 | 77,302 | 3,310,972 |

| 5年後 | 4,090,972 | 97,796 | 4,188,768 |

| 6年後 | 4,968,768 | 118,780 | 5,087,548 |

| 7年後 | 5,867,548 | 140,266 | 6,007,814 |

| 8年後 | 6,787,814 | 162,266 | 6,950,080 |

| 9年後 | 7,730,080 | 184,791 | 7,914,871 |

| 10年後 | 8,694,871 | 207,855 | 8,902,726 |

| 11年後 | 9,682,726 | 231,470 | 9,914,196 |

| 12年後 | 10,694,196 | 255,650 | 10,949,846 |

| 13年後 | 11,729,846 | 280,407 | 12,010,253 |

| 14年後 | 12,790,253 | 305,757 | 13,096,010 |

| 15年後 | 13,876,010 | 331,712 | 14,207,722 |

| 16年後 | 14,987,722 | 358,288 | 15,346,010 |

| 17年後 | 16,126,010 | 385,500 | 16,511,510 |

| 18年後 | 17,291,510 | 413,362 | 17,704,872 |

| 19年後 | 18,484,872 | 441,890 | 18,926,762 |

| 20年後 | 19,706,762 | 471,099 | 20,177,861 |

図:利回り3%(税金20.315%考慮後)で再配当した場合の計算

30年間で2,000万円貯める場合、年間46万円を資産運用に回すと次の通りです。

| 経過年数 | 元金 | 利息等 | 計 |

| 1年後 | 460,000 | 10,996 | 470,996 |

| 2年後 | 930,996 (470,996+460,000) | 22,255 | 953,251 |

| 3年後 | 1,413,251 | 33,784 | 1,447,035 |

| 4年後 | 1,907,035 | 45,588 | 1,952,623 |

| 5年後 | 2,412,623 | 57,674 | 2,470,297 |

| 6年後 | 2,930,297 | 70,050 | 3,000,347 |

| 7年後 | 3,460,347 | 82,721 | 3,543,068 |

| 8年後 | 4,003,068 | 95,695 | 4,098,763 |

| 9年後 | 4,558,763 | 108,979 | 4,667,742 |

| 10年後 | 5,127,742 | 122,581 | 5,250,323 |

| 11年後 | 5,710,323 | 136,508 | 5,846,831 |

| 12年後 | 6,306,831 | 150,767 | 6,457,598 |

| 13年後 | 6,917,598 | 165,368 | 7,082,966 |

| 14年後 | 7,542,966 | 180,318 | 7,723,284 |

| 15年後 | 8,183,284 | 195,625 | 8,378,909 |

| 16年後 | 8,838,909 | 211,298 | 9,050,207 |

| 17年後 | 9,510,207 | 227,346 | 9,737,553 |

| 18年後 | 10,197,553 | 243,777 | 10,441,330 |

| 19年後 | 10,901,330 | 260,601 | 11,161,931 |

| 20年後 | 11,621,931 | 277,828 | 11,899,759 |

| 21年後 | 12,359,759 | 295,466 | 12,655,225 |

| 22年後 | 13,115,225 | 313,526 | 13,428,751 |

| 23年後 | 13,888,751 | 332,017 | 14,220,768 |

| 24年後 | 14,680,768 | 350,951 | 15,031,719 |

| 25年後 | 15,491,719 | 370,337 | 15,862,056 |

| 26年後 | 16,322,056 | 390,186 | 16,712,242 |

| 27年後 | 17,172,242 | 410,511 | 17,582,753 |

| 28年後 | 18,042,753 | 431,321 | 18,474,074 |

| 29年後 | 18,934,074 | 452,628 | 19,386,702 |

| 30年後 | 19,846,702 | 474,445 | 20,321,147 |

図:利回り3%(税金20.315%考慮後)で再配当した場合の計算

年間配当金利回り3%だと、米国ETFのVYMや上場企業等にお金を貸して利息をもらうFundsも選択肢の一つとして考えられますね。

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

貯金した場合との比較

2,000万円貯める場合に、貯金した場合(利回り0%)と、利回り3%で資産運用した場合を比較してみます。

| 期間 | 毎月、貯めるべきお金(貯金した場合) | 毎月、貯めるべきお金(利回り3%で資産運用した場合) |

| 20年間 | 83,334円 | 65,000円 |

| 30年間 | 55,556円 | 38,333円 |

当然ですが、資産運用した方が、家計に与える負担は少なくなります。

資産運用は、若いうちから始めた方が大きな複利効果を生み出すため、年利3%でも、いまの100万円は20年後に160万円、30年後に203万円になります。

サラリーマンであっても、ただ貯金するだけの時代は終わりました。

サラリーマンの子供のための資産運用

子供のための資産運用は不要

子供のための資産運用は、基本的に不要です。

教育費など使い道が決まっているお金を、元本割れリスクがある資産運用方法で回すべきではないからです。

確かにお金を寝かせておくのはもったいないかもしれません。

ただ、自分たちの生活水準をあげるための資産運用であれば良いですが、教育費など、「子供のためのお金」として考えているものについて、元本割れを起こす可能性のある方法で投資をするのは危険です。

お金を資産運用に回していては買えない経験もありますので、株などに投資するのではなく、家族イベントや塾に習い事など、子供の教育等に投資をするのが良いでしょう。

子供のお金で資産運用はした方がいい?

子供が多額のお金を手にする機会といえば「お年玉」があります。

年齢や地域、親戚関係によってもらえる金額は異なりますが、1万円から、せいぜい10万円が一般的でしょう。

ただ、未就学児のお金を「寝かせておくのはもったいない」と言う人もいるかと思いますが、金額的に多くありません。

富裕層の家庭では、「子供に贈与をするとお金が寝てしまうので、大人になるまではこの〇千万円はわたしが資産運用する」というケースはありますが、お年玉など、せいぜい数万円のお金を資産運用に回す必要は無いでしょう。

子供のために、学資保険による資産運用はあり?

子供のための学資保険は正直ナシです。

保険の無料相談窓口などに行けば紹介してくれますが、無料というのは高額な手数料の商品を売るための商談であり、相談する人のことなんてほとんどの人が考えていません。

保険は手数料のカタマリの商品です。万が一に備えて掛けるものであり、資産運用のためのものではありません。

コツコツ積み立てても返戻率が100%を下回るものも数多く、また、返戻率が105%だとしても、満期が来る前に解約すれば元本割れを起こします。

105%といっても、これは10年20年の合計の数値のため、1年あたりになおせば0.2%や0.5%など、かなり低い利回りです。

10年20年の間に、転勤や家族の急逝、盗難にあったり火事で家を失うなど、いつお金が必要になるかわかりません。

しかし、毎月の積み立ては続いていき、家計を圧迫してしまいます。

10年以上の長期間、お金を使えなくなる学資保険に加入する必要は無いでしょう。

サラリーマンができる資産運用とは?

サラリーマンができる資産運用方法を7つご紹介します。

仮想通貨

仮想通貨は一発当たれば200倍、300倍になるため夢があります。

資産運用方法というより博打に近いのでおすすめはしませんが、一発逆転の宝くじと思えばアリだと思います。

実際に弊社(新宿税理士事務所)のお客さんでも、数千万円、数億円を仮想通貨で稼いだ方が何人もいらっしゃいます。

仮想通貨で稼ぎたいなら、まずは下記の記事をご覧ください。ユーザー数世界一の仮想通貨取引所Binance(バイナンス)の口座開設方法をわかりやすく解説しています。

関連記事:草コイン購入ならBinance|当サイトから登録で手数料永久5%割引

太陽光発電

太陽光発電投資はサラリーマンが行っているケースが多いです。

太陽光は毎日降り注ぐため、収入自体は安定します。

ただ、サラリーマンの中でも、好条件で融資を受けられる高所得者の方以外は手を出さない方が良いでしょう。

わたしも2基保有しており、売電収入など下記で公開していますので参考にしてみてください。

関連記事:太陽光発電は儲かる? アプラス融資など2基保有投資家が解説

定期預金

定期預金は金利があまりにも低く、普通預金と変わりませんのでおすすめできません。

銀行にお金を預けるだけで金利が6%もついた時代とは異なり、いまでは金利が0.003%しかないからです。

定期預金に回すぐらいであれば普通預金で十分です。

1,000万円まで元本保証されるペイオフ制度があるので、その範囲内での預金は良いですが、それ以上の預金はしなくて良いでしょう。

関連記事:なぜ、定期預金は早く解約すべきか?解約デメリットなし

株式投資

元本割れを起こす可能性があっても良いのであれば、高配当株やETFも選択肢にあがります。

年間3%の配当金を受け取れれば、元本100万円でも毎年3万円が手に入ります。

配当金収入を手に入れたい方は下記の記事をご覧ください。高配当株の具体的な銘柄などご紹介しています。銘柄選定の参考にしてみると良いでしょう。

社債

社債は投資先が債務不履行に陥らない限り、満期まで持っていれば元本割れを起こしません。

そのため、堅実に利息が欲しい場合は選択肢にあがるでしょう。

ただ、近年は低利息のため、ネット証券には円建てだと高くて1%程度のものしか出回っていません。うまみが少ないですね。

関連記事:【債券投資】外国債券や国内債券のメリット・デメリット

Funds

元本割れを起こさずに利息が欲しいということであれば、Fundsも選択肢にあがります。

社債同様、会社にお金を貸して利息を受け取る投資方法です。

投資先はほとんどが上場企業や大企業のため、返ってこない可能性は低いと考えられます。

年利1%~3%程度と決して高い金利ではありませんが、ネット証券に出回っている社債よりは利率が高いケースが多いです。

そのため、安定してお小遣いが欲しいのであれば選択肢にあがるでしょう。

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

サラリーマンがしてはいけない資産運用とは?

サラリーマンがしてはいけない資産運用方法をご紹介します。

ワンルームマンション投資

ワンルームマンション投資は、初心者が手を出すと痛い目にあいます。

1室2,000万円、3,000万円する物件を融資(借金)して買うケースが一般的ですが、利回りが低く、また、管理コストが馬鹿にならないケースが少なくありません。

不動産投資をして良いのは物件の見極めができる方だけで、大手不動産会社であってもサラリーマンを狙って低品質な不動産を販売していることが多いため、安易に話に乗ってはいけません。

関連記事:不動産投資はやめとけ!ワンルーム投資のリスクを解説

仕組預金

仕組預金は元本割れリスクがあるものも多いです。これは銀行が必ず儲かる仕組みになっています。

「仕組預金」という名前だけは覚えておいてください。

ただの預金と思って手を出すと、元本割れを起こしたり、何年も引き出せなくなってしまうことがあります。

関連記事:仕組預金には手を出すな!リスクが高い最低の投資商品?

仕組債

仕組債は元本割れリスクがあるものが多いです。これは銀行が必ず儲かる仕組みになっています。

条件付きで高利回りになっていますが、一度条件から外れると、株式に転換されたり、元本割れで償還されたり、0%に近い金利になるもの等があります。

債券は基本的に堅実な資産運用方法ではありますが、仕組債は全くの別物なので手を出さない方が良いでしょう。

積立保険

保険は基本的に手数料のカタマリです。

保険をかける目的は、資金が少ないうちに、不測の事態が生じた場合に多額のお金を支払えるように準備しておくことです。

積立保険が資産運用方法としてよく持ち上げられますが、資産運用効率は悪いです。

保険営業マンは、自分は保険をかけていない方も多いです。保険は掛けるなら掛け捨て保険だけにしておくと良いでしょう。

資産運用相談

資産運用では「どういう目的で資産運用をするのか」が一番重要です。

人によって正解は違うため、背景や家族構成、財産状況などを伺いながらご相談にのっています。

そして、銀行や不動産会社にだまされて大きく損をする方はよくいます。

絶対に損したくない方や資産を増やしたいとお考えの方は、ぜひ今すぐ以下のリンクをクリックしてお問い合わせください。

外資系証券会社で預入資産額2億円以上の方のみを担当してきた独立系ファイナンシャルアドバイザーが、口座開設から株式の売買までサポートいたします!