インフルエンサーが発信した情報か、不動産会社が発信した情報か、基本的にこのどちらかからだと思いますが、彼らは無責任なのでお気を付けください。

ポイント

- 不動産会社が節税節税というのは「赤字物件(=儲からない)の投資用不動産を販売するためのセールストーク」

- インフルエンサーは聞こえのいい情報を発信して信者を増やしたいだけ

- 節税という名の脱税を推奨する人々

- 年収数百万円で減る税金は無い

- 会社設立すると、毎年最低7万円の法人住民税がかかる

法人は作るだけなら簡単です。

15万円から30万円ほど用意して司法書士に依頼すれば、どういう会社を作りたいか相談にのってもらったうえで会社を設立することができます。

たとえ自宅であろうと、バーチャルオフィスで何の実態もない会社だとしてもです。

たったの2週間から3週間で、サラリーマンであろうと専業主婦であろうと作れてしまいます。

しかし、会社を作っただけで税金が減るのであればだれもが会社を設立します。

そんなダメな制度を国が許すはずありませんよね。

結論としては上記に記載した通り、サラリーマンが会社設立して節税しようというのはただの幻想ということに注意してください。

サラリーマンで会社設立して節税ってどういうこと?

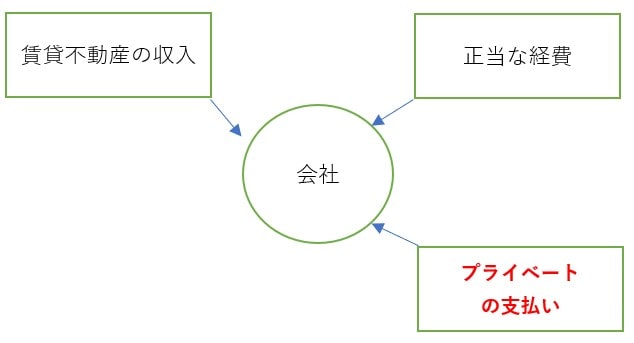

サラリーマンで会社設立して節税というのは、会社にプライベートの支払いを突っ込むことを指す人が多いです。

会社にかかる法人税という税金は、会社の儲けに対してかかります。

賃貸用不動産を保有している会社であれば、不動産収入から、不動産にかかる経費、たとえば管理費や固定資産税などを差し引いた金額が儲けとなり、その儲けに対して20%~30%程度の法人税がかかります。

悪い不動産会社では、「プライベートの支払いを経費として計上しましょう」と言ってきます(本当に言ってきます)。

デートで使った飲食費、プライベートで使う数百万円の腕時計、領収書があれば何でもかんでも入れようとします。

それは、法人税などの税金は申告納税方式といって、自ら申告書を作成(通常は税理士に依頼)し、税額を算定し、支払う仕組みになっているからです。そのため、出したその場では税務署からのお咎めがありません。

しかし、問題なのは不動産を買って数年たったあとです。税務署による税務調査が行われ、事業に関係のないものを正当な理由なく入れていると、罰金を支払うことになります。

申告は自己責任ですし、その頃には不動産会社の担当者と連絡を取り合うこともないでしょうから、彼らは一発売り逃げ型でバンバン不動産を売るためにセールストークをかまします。

もちろん、ダメとわかっているのにやるのは、万引きと大差ありません。相手がコンビニや銀行か、国かの違いでしかありません。やってはいけませんよ。

赤字物件を販売するためのセールストーク

会社を設立させずに不動産を販売しようとする際、「不動産を買って節税しましょう」と言うのは赤字物件を販売するためのセールストークです。

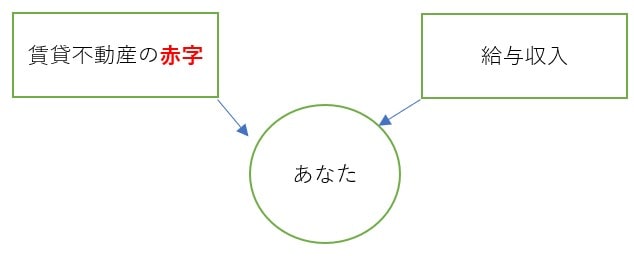

会社を設立しない場合、不動産を買った人は、賃貸不動産収入と給与収入とあわせて所得税が課税されます。

所得税は儲けに対して課税されますから、給与に対して赤字の不動産があれば、その赤字は給与収入と相殺され、確かに給与単体に課税される所得税より減ることになります。

ただそれって、税金が減っても、不動産投資で赤字になってそれ以上に損しています。

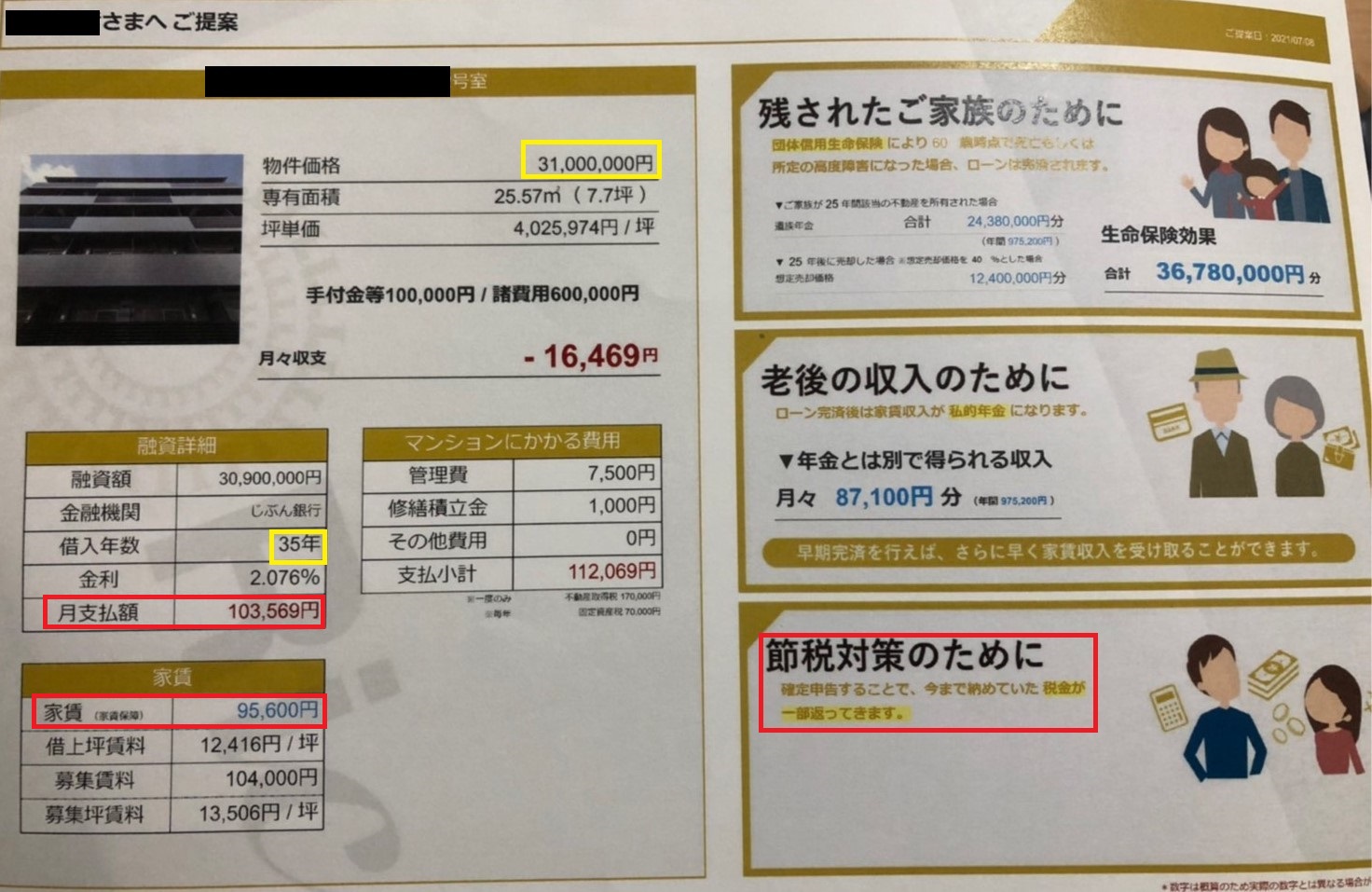

以下の資料は、既に不動産を買ってしまった友人から相談を受けたものです。

右下に「節税対策のために」と書かれています。そして、左下を見るとわかる通り、家賃収入が95,600円に対して毎月の融資返済額が103,569円、つまり毎月8,000円近く赤字です(家賃保証の金額で説明)。もちろん、このほか管理費などがかかりますので月々の収支は確実に赤字です。

厳密には、所得税はこの通りの計算方法ではありませんが、単純な現金収支でいっても、35年も赤字を垂れ流すという中々な物件です。

しかも、10年20年たったら家賃も下がる可能性が高いので、赤字はさらに膨らむ可能性があります。

利益ないのに誰が買うんだ、と思うかもしれませんが、結構みんな買ってしまいます。彼も年収1,000万円クラスのサラリーマンですが、むしろ、このぐらいの人が不動産会社にカモにされやすいです。

ステータスが高いので高額な融資がおりますし、「俺は周りと違うんだ」というプライドから、ついつい買ってしまう方が多いです。

超高給サラリーマンは不動産投資の際、法人を作るのはあり

給与が多いサラリーマンは所得税の税率が高いため、不動産投資を行う際、法人を設立して不動産収入を個人と紐づけないようにするという選択肢はアリです。

もちろん、儲かる不動産が大前提です。

年収2,000万円など稼いでいて、かつ、儲かる不動産を買うのであればサラリーマンが法人を設立するのはアリだと思います。

所得税、法人税どちらも儲けた利益にかかる税金

個人で利益を出しても法人で利益を出してもそれぞれ税金がかかります。

- 個人が儲けた利益に対しては所得税

- 法人(会社)が儲けた利益に対しては法人税

どちらも利益に対してかかる税金です。

しかし、それぞれ税率(利益に対して税金がかかる割合)が異なります。

所得税等は税率15%~55%

個人にかかる「所得税(+住民税)」は、約15%~55%です。

儲けた利益が多ければ多いほど、かかる税金が増えていくという特徴があります。

「半分もとられるの?」と思うかもしれませんが、普通のサラリーマンの場合は20%~30%ぐらいのケースが多いです。

法人税等の税率は儲けた利益額に関わらずほぼ一定(約20%~30%)

会社が儲けた利益にかかる「法人税」は、儲けた利益がいくらであっても税率がほぼ一定です。

資本金1億円以下の中小法人の場合、法人税・法人住民税などの税金を考慮して約20%~30%程度です。

まとめると次の通りです。

| 下限 | 上限 | |

| 個人(所得税等) | 約15% | 約55% |

| 法人(法人税等) | 約20%強 | 約30%強 |

稼ぎが少ない場合は個人で不動産を保有した方が有利で、稼ぎが多い場合は会社で不動産を保有した方が有利です。

そのため、万が一めちゃくちゃ稼いでいるサラリーマンであれば、不動産投資を行う際、法人設立し、不動産を会社で保有した方が有利になるケースはあります。

会社設立すると年7万円の法人住民税がかかる

会社設立すると、毎年最低7万円の法人住民税がかかります。

黒字であっても赤字であってもかかります。これが気になるようであれば法人は設立しない方が良いでしょう。

年収1000万円で税金対策は不要

年収1000万円で税金対策なんて意味ありません。

税金のことを考える暇があるなら、仕事でもっと稼いだり資産運用で増やす方向にシフトした方が良いでしょう。

年収1000万円で税金対策をする必要が無い理由

年収1000万円で税金対策なんてする必要はありません。

なぜなら、たいした税額ではないからです。

| 年収 | 税金(所得税・住民税) | 社会保険料 |

| 400万円 | 26万円 | 54万円 |

| 800万円 | 93万円 | 111万円 |

| 1000万円 | 148万円 | 120万円 |

| 2000万円 | 536万円 | 153万円 |

※社会保険料は賞与なし等の概算数値。

※基礎控除・社会保険料控除以外の所得控除については考慮していない

上記を見てわかる通り、年収1,000万円の場合、税金は148万円(収入の15%程度)しかかかりません。

しかも、上記は配偶者控除や生命保険料控除などを一切考慮していない数値のため、通常、実際に支払っている税金はもっと少ないです。

年収1000万円でできる税金対策は詐欺が多い

「年収1000万円だと税金を払いすぎています!国から取り戻しましょう!」といった広告を見たことがありませんか?

その手の広告で取り扱っているものは、基本的に次のいずれかです。

- 法律的にブラック

- 大赤字物件を買わされる

上記で説明した内容と重複しますが、体のいい言葉で業者にだまされて泣きを見る人は多いです。

だまされないように注意してくださいね。

法律的にブラック

「税金の支払いが減りますよ」と言って、税理士でない人がすり寄ってきます。

そのすすめる内容は、法律に則っていなかったり、脱税行為です。

チュートリアルの徳井さんや青汁王子の三崎さんなど、脱税をすると多額の罰金を支払ったり、ヘタすると逮捕されることもあります。

税金の支払いを免れるって、言い換えれば国からの「万引き」ですからね・・・

甘い言葉で誘ってきますが、手を出してはいけません。

大赤字物件を買わされる

「税金が減ります」と言って、大赤字物件を買わせようとする不動産業者はかなり多いです。

不動産投資をするなら儲けを出すのが大前提です。不動産投資で節税なんて馬鹿な考えはやめましょう。

年収1000万円でできるマトモな税金対策

年収1000万円でできるマトモな税金対策は次の通りです。

- ふるさと納税

- 個人型確定拠出年金(iDeCo)

- 保険料控除

- 扶養控除、配偶者控除

ふるさと納税

ふるさと納税をすると税金の支払いが減ります。

しかも、お礼の品を受け取れるため、手間ですがやっておくと得できます。

個人型確定拠出年金(iDeCo)

iDeCoを活用した場合、税金の支払いが減ります。

ただ、個人的にはiDeCoはおすすめしません。20年など長期間資金が拘束されるのは痛いです。それだけの期間があれば生活様式が大きく変わります。

関連記事:iDeCo(イデコ)をおすすめしない7つの理由を税理士が解説

保険料控除

生命保険料や地震保険料を支払う場合、微々たる金額ですが税金の支払いが減ります。

扶養控除、配偶者控除

結婚したり、子供ができると税金の支払いが減ります。

扶養控除や配偶者控除と言って、子供がいたり結婚すると税金が減ります。

年収1000万円なら税金対策より稼ぐことに努力すべき

年収1000万円でかかる税金は約150万円です。

割合にして、たったの15%です。そんな税金を10万円、20万円減らす努力をするぐらいなら、より稼ぐことに頭を使うべきです。

仕事で稼いでもいいですし、資産運用で稼いでも良いでしょう。

株式投資なら、税率は固定で20.315%です。5,000万円稼いでも1億円稼いでも20.315%です。

税金なんて気にせず、たくさん稼いで早くリタイアできるだけの資金を稼ぐことをお勧めします。

会社設立は節税ではなく目的に応じて考える

不動産を購入する際、1法人1物件スキーム(賃貸マンションを1物件購入するごとに法人を1社設立し、2物件購入するなら法人を2社設立するというスキーム)が以前人気になりました。

こういった、不動産を多く買うために法人を設立するというのなら、それはそれでありです。

しかし、会社は作ったらその分大変です。安易に設立をすすめる方も多いですが、税理士や司法書士などの専門家に相談したうえですすめていきましょう。そうしないと、数十万円、数百万円レベルで損してしまいます。

弊社は税理士事務所が母体ですので、富裕層や高年収の方の法人設立サポート及び申告サポート業務も行っています。

資産運用相談も行っておりますので、お気軽にお問い合わせください。