はい、魅力的です。

債券投資は株式投資と異なり、基本的に元本割れしない手堅い金融商品です(中途売却や債務不履行にならなければ)。

大きな利益を出すことはむずかしいですが、手堅く利益を得ることができるので特に富裕層の方に人気です。

ただし、債券投資にもデメリットがありますので、この記事では、債券投資のデメリットや注意点を投資家税理士 坂根が解説します。

ポイント

- 債券投資の代表的なメリット

- 元本割れしない

- 銀行より金利が高い

- 利息収入は安定する

- 売却可能

- 債券投資の代表的なデメリット

- 債務不履行になる可能性がある(お金が返ってこない可能性がある)

- 売却すると元本割れする可能性がある

- 株式投資より一般的に運用成績は劣後する

- インフレに弱い

- 上場企業等にお金を貸す、原則元本割れしない年利1-3%の利息が手に入るFunds

の選択肢もアリ

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

債券投資とは?

簡単に説明すると、債権投資=会社や国にお金を貸して利息を得る投資方法です。たとえば、会社は借りた利息以上にビジネスで利益をあげられるため、お金を積極的に借りたいと考えています。

貸したお金が返ってきて、利息がつけば個人投資家としては十分美味しいとなれば投資対象にあがります。

債券投資とは

債券投資とは、国や会社が発行する国債・社債といった「債券」を買う(投資する)ことをいいます。

債券投資は、株や不動産投資と比べると大きく稼ぐことはむずかしいです。ただし、中途売却しない限り値動きしないため、元本割れなどのリスクが低く、安全性が高い投資方法です。

債券投資をすれば5年や10年など一定の期間お金を動かせなくなりますが、毎年利息収入を得ることができます。

そして、5年や10年が経過し、満期が到来した際には投資した元本が返ってきます。そのため、リターンを読みやすく、安定的に不労所得を得ることができるのが債券投資の特徴です。

債券とは

債券とは、簡単に言えば国や会社の借金です。

個人投資家が購入できる債券は、国が発行する「国債」もしくは上場企業が発行する社債です。

※そもそも、中小企業が社債を発行するケースは少ないです→発行したとしても引受先が取引先や身内などの人間に限られ、市場に出回らないからです。

個人投資家は国や会社にお金を貸し、お金を貸している側には利息の収入が得られるため、投資家は債券投資を行います。

ネット証券だと銘柄は少ないですが、SBI証券などの証券会社を通じて債券を購入することが可能です。まずは口座開設してみると良いでしょう。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

国内債券への債券投資

国内の債券投資には、次の2種類があります。

- 日本国債への投資

- 日本企業が発行する社債への投資

このうち、日本国債は、日本で生活する上では一番安全な債券投資と言えます。なぜなら、日本が潰れない限り日本国債の償還(返金)が行われると考えられるからです。万が一危なくなったときは、インフレを起こしてでも日本円を刷れば償還できてしまいます。

日本企業が発行する社債は、日本国債と比べると会社倒産などのリスクがあります。ただし、会社倒産などのリスクを考慮して、日本国債よりも金利が高いことがメリットです。

安全性が下がれば下がるほど、金利が高くなるのが債券投資の特徴です。

なお、国内債券への投資は通常日本円建てです。そのため、外国債券と比べて為替リスクを考慮する必要がないというメリットがあります。

外国債券(海外債券)への債券投資

外国債券も国内債券同様に、大きく次の2種類に分かれます。

- 外国が発行する国債への投資

- 外国企業が発行する社債への投資

外国が発行する国債とは、たとえばアメリカやカナダが発行する国債です。日本からであっても簡単に外国の国債を購入することができます。

もちろん、外国企業が発行する債券への投資も、今では日本から容易に行うことができます。

外国の債券の場合は、一般的に日本より金利が高いです。為替リスクを負うことにはなりますが、それでもほとんど付かない日本の利息と比べて高いため、外国債券を好む方は多いです。

ただし、ネット証券で取り扱っている銘柄はかなり限られており、良いものがほとんど出回っていません(SBI証券は若干取り扱っています)。

債権を買いたい場合はUBS証券などのプライベートバンクであれば世界各国の債券を取り扱っていますが、資産額が最低でも2億円ないと口座開設さえできないなど、厳しい条件があります。

なお、以下の相談では多くの富裕層のサポートを行ってきたベテランの元プライベートバンカーにサポートしていただけます。サポートを希望される場合は世界中の債券を購入することができます。

関連記事:資産運用相談

債券投資のメリット

債券投資には次のメリットがあり、株式投資や太陽光発電投資など、他の資産運用方法より優れている面も数多くあります。

ポイント

- 値動きしないため、基本的に元本割れしない

- 銀行預金より金利が高い

- 安定した利息収入が手に入る

- 売却可能

値動きしないため、基本的に元本割れしない

債券投資は、EB 債などの仕組債に手を出さない限り、基本的に元本割れすることはありません。

100万円投資したのであれば、満期時に100万円がそのまま返ってきます。そのため、日々値動きする株式投資より安全性が高いといえます。

銀行預金より金利が高い

債券投資は、銀行の定期預金などの利率より高い利回りを得ることができます。

定期預金の金利は現在、年0.003%です。外国債券などでは1%や2%、リスクをとれば5%~10%といったものもあります。会社倒産などのリスクが金利に織り込まれている為、銀行預金より高い利息収入を得ることができます。

安定した利息収入が手に入る

利息は、毎年決まった時期に受け取ることができます。

株であれば毎年株主総会等で配当金の支払額が決定されるため、減配(配当金が減る)リスクがありますが、債券投資であれば決まった時期に利息がもらえます。そのため、先を見通すことができますし、安定した利息収入を得ることができます。

売却可能

国債や社債は、いざとなったら中途換金や売却が可能です。

売却する場合の金額は市場金利などによって左右されるため、株と同様に値動きします。そのため、元本割れする可能性はありますが、社債の金額が値上がりしていれば売却益を得ることもできます。

たとえば、上記はわたしが以前すこしだけ持っていた米ドル建ての債券です。

8,779.78ドルで既発債(新規発行ではない、既に発行されている債券)を買い、10,484.45ドル(6,550.63+3,933.82)で売却したため、差引1,705ドル(18万円ぐらい)の売却益が出ました。

この社債は満期が2044年であり、利率が5.3%です。そのため、そのまま持っていれば24年間で100万円(8,000ドル×5.3%×24年で10,176ドル)近い利息を得られます。

「何で売却したの?もったいない」と思う人もいるかもしれません。

しかし、1,705ドルの売却益が出ると言うことは、4年分の利息を先にもらえるのと同じことです(8,000ドル×5.3%×4年で1,696ドルの利息収入)。

わたしは債券以外に株式投資などにも資金を回していますので、投資効率を考え、売却しました。

これがもし不動産投資であればすぐに売却することができず、生活に困ってしまう可能性もありますが、債券は、お金が必要になった時にすぐに売却できる大きなメリットがあります。

債券投資のデメリット

債券投資にも、たとえば次のデメリットがあります。

ポイント

- 債務不履行になる可能性がある(お金が返ってこない可能性がある)

- 売却すると元本割れする可能性がある

- 株式投資より成績は劣後する

- インフレに弱い

債務不履行になる可能性がある(お金が返ってこない可能性がある)

社債は会社の借金です。会社が経営の危機に陥れば、借金の返済ができないこともあります。

つまり、貸したお金が返ってこない可能性も当然あります。

そのため、100万円投資して0円になる可能性はあります。

倒産リスク等が高い会社は、その分利回りも高くなるというメリットもありますが、あまりにも金利が高い会社は債務不履行リスクが一般的に高いため注意が必要です。

売却すると元本割れする可能性あり

社債は市場による売買が可能です。ただし、株と比べると流動性が低いです。

そのため、満期が到来する前に売却しようと思った場合、思ったほど高く売れなかったり、売却額が元本を下回る可能性もあります。

原則として満期保有すべきであり、そうでない場合は元本割れする可能性があると考えておくと良いでしょう。

株式投資より成績は劣後する

債券投資より株式投資に資金を回した方が一般的に高い利益を挙げられます。

株は市場が成長すれば株価が値上がりしますが、債券は、満期が到来しても額面金額が返金されるだけであり、値上がりしません。

100万円お金を貸したなら、(債務不履行にならなければ)90万円で返ってくることはありませんが、120万円や200万円になって返ってくるということはありません。

インフレに弱い

債券は、定期預金などと同様にインフレリスクに弱いです。つまり、インフレが起きると損します。

日本でもインフレ率の目標が年2%です(参考:日本銀行「2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」)。

物価が年に2%上昇すれば、100万円で買えるものが翌年102万円になり、104万円になり、5年後には110万円です。言い換えれば、いまの100万円が将来的に90万円や80万円の価値に目減りしていきます。

年2%以上の利息を得られる円建て債券はリスクが高すぎるものしかありませんので、もし円建て債券に投資した場合、銀行預金よりはマシですが、実質的な資産はどんどん減っていくことになります。

インフレに強い資産としては株や不動産が挙げられますので、債券のみに頼らず、他の資産運用方法も組み合わせていくと良いでしょう。

最近だと、上場企業等の手堅い投資先にお金を貸し、年利1-3%の利息を得ることができるFundsも人気です。

元本割れリスクを減らして利息収入を増やしたい方にとっては、良い選択肢の一つになると思います。

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

債券の利回りは何%?

債券投資によって得られる利息(利回り)について、国内債券、外国債券の別に確認していきます

国内債券(日本国債、社債)

日本国債の利回り

出典:財務省「過去の金利情報(昭和49年(1974年)~)」を坂根がグラフ化

URL:https://www.mof.go.jp/jgbs/reference/interest_rate/

上記は、日本国債(10年債)の利回りです。

平成2年には、金利が8%を上回っていました。つまり、100万円の国債を持っていれば毎年8万円がはいってくる。10年間で80万円の利息をうけとり、100万円の元本が返ってくる。そんな時代でした。

しかしながら、現在では利回りが下がり、年0.005%しかありません(財務省「個人向け国債」より)。

100万円が固定され、1年間でたったの50円。10年間で500円なので、わたしであれば購入しません。

社債

社債は会社が発行する債券です。社債の利回りは日本国債と比べ倒産等のリスクが高くなります。

そのため、リスク分を考慮した利回りが上乗せされています。

利回りは社債を発行する会社によって異なりますが、日本の社債はおよそ0.5%から1.5%ぐらいでしょう。

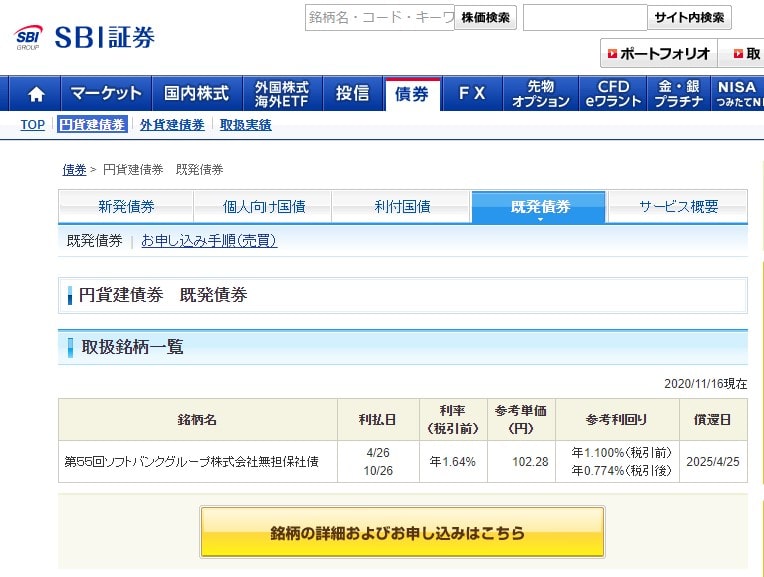

たとえば、いま購入できる上記ソフトバンクグループの円貨建債券は、参考利回りが年1.100%(税引前)です。

発行時における利率は年1.64%ですが、新規発行でないため1口あたり100円から102.28円に値上がりしています。そのため、実質の利回りは1.1%になっています。円建ての社債はだいたい0.5%から1.5%ぐらい、この枠内におさまっていますね。

外国債券(海外債券)

外国債券は、国内債券よりも利回りが高いケースが多いです。ただし、気をつけなければならないのが為替リスクです。

国内債券であれば、取引は基本的に日本円で行われます。したがって、100円で投資した債券の元本は満期時に100円で償還(返金)されます。

しかし、たとえば米ドル建て債券を買った場合、1ドル100円であっても償還時1ドル90円に円高が進んでいれば、差し引き1ドル当たり10円の損失が発生します。

円安になれば大きな利益を得られますが、トルコリラなど為替変動が激しい通貨の債券では、利息以上の損失を出してしまうことも珍しくありませんので手を出さない方が良いでしょう。

新興国債券などの利回り分析

トルコリラ建て債券

トルコリラ建ての債券は、金利がめちゃくちゃ高いです。日本やアメリカの金利は2020年現在1%~2%前後ですが、トルコリラ建ての場合は11%~14%程度です。

一見、魅力的に思えるかもしれません。しかし、トルコリラと日本円の相関を見ると、個人的には投資対象になり得ません。

2007年12月14日時点では、1トルコリラあたり96.30円でした。しかし、トルコリラ安、円高が続き、2020年11月25日時点においては1トルコリラあたり13.12円となっています。

つまり、13年間でトルコリラの価値は13%(13.12÷96.30)にまで減価しています。

「でも利息が高いから回収できるんじゃないの?」と思うかもしれませんが、全くそんなことはありません。具体的な数値で見ていきましょう。

100トルコリラ投資し、利率14%のトルコリラ建て債券を13年間持っていた場合、13年間で受け取れる利息は182トルコリラです(100×14%×13年)。そのため、元本100トルコリラとあわせれば282トルコリラとなります。

ただし、対日本円で考えた場合、価値が13%にまで減価していますので、282トルコリラ×13%が日本円ベースでのリターンとなります。282×13%は36.66トルコリラです。

つまり、13年間14%のトルコリラ建て債券を持っていた場合、元利合計で36.66%のお金になります。言い換えれば、投資したのに元本を毀損し、投資額の63%の損失が生じるということです。

今後、トルコリラと日本円の相関がどうなるかはわかりませんが、今までの歴史を考えるとおすすめできません。

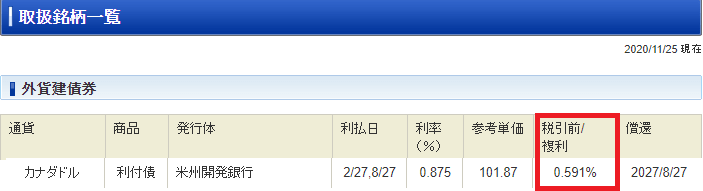

カナダ債券

カナダ債券は2020年11月25日時点で、日本のネット証券で取り扱っている銘柄がほとんどありませんね。

上記の米州開発銀行の利付債がカナダドル建てで年利0.591%です。日本と同レベルか少し下ぐらいの金利ですね。

カナダドルのチャートを見ると、2007年10月5日時点では1カナダドル当たり119.00円、2020年11月25日時点では80.24円と67.4%に減価しています。

そんなに大きく上振れも下振れもしていないように見えますが、為替リスクをとることを考えると、金利0.591%では個人的には投資対象になり得ません。円建て社債を検討した方が良いように思います。

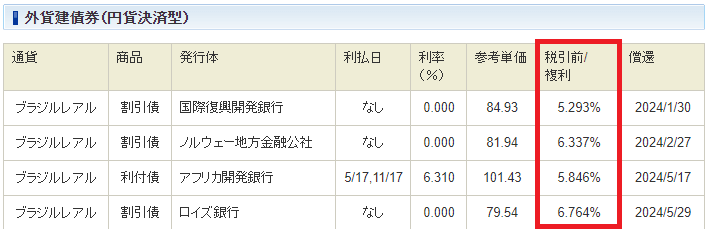

ブラジルレアル建て債券

ブラジルレアル建て債券の利回りは2020年11月25日時点で5%~6%ほどです。

そこそこ高金利と言える水準ですね。

ただし、ブラジルレアルも対日本円において、2008年8月1日の68.90円から19.45円と、約4分の1(28%)にまで下落しています。

そのため、ブラジルレアル建て債券への投資も個人的にはおすすめできません。

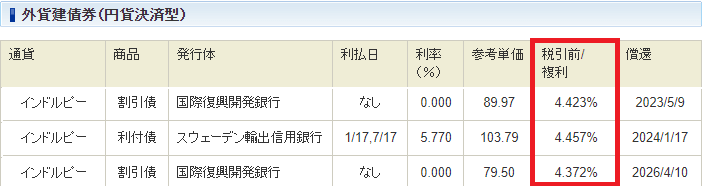

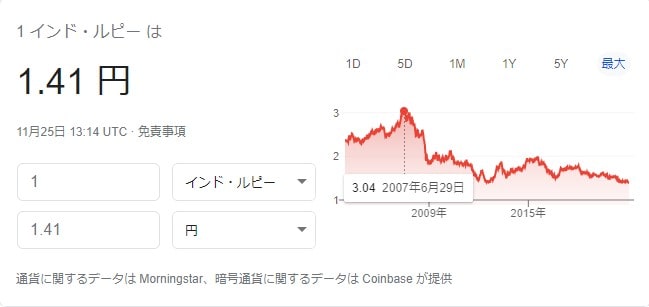

インドルピー建て債券

インドルピー建て債券の利回りは2020年11月25日時点、4%台と比較的高利回りです。

ただし、インドルピーも対日本円において下落し続けていますのでおすすめできません。

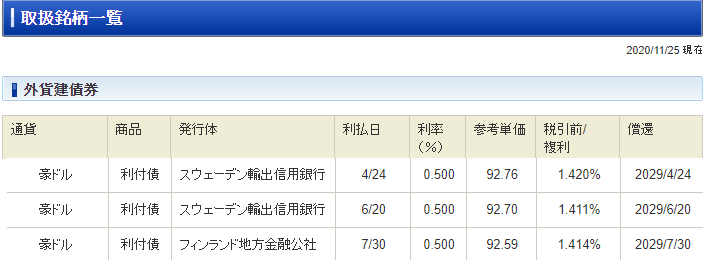

豪ドル建て債券

豪ドル建て債券は、他の新興国通貨と比べれば比較的マシであると言えます。

豪ドル建て債券の利回りは2020年11月25日時点で1.4%程となっており、米ドル建て債券と同程度です。

為替の水準は上下を繰り返していますが、2007年10月19日の102.07円と比べると、2020年11月25日時点の76.71円と下落しています。

以前は金利が米ドル建てより若干高かったため、投資判断を行ったことはあります。

ただし、現在は豪ドル建てと米ドル建てともに同じぐらいの金利のため、個人的には投資対象から外れます。

おすすめの債券は?債券投資の判断ポイント

債券投資の判断ポイントをいくつかご紹介します。

SBI証券で取り扱っている具体的な銘柄で見ていきましょう。

円建て社債(国内債券)

ソフトバンクグループ株式会社無担保社債、参考利回りが税引後で0.774%。つまり、100万円分の社債を買った場合、年間で手取り7,740円の利息がもらえます。

償還日である2025年まで4年半ありますので、7,740円×4.5年で単純計算35,000円ほど受け取れるということです。

もしソフトバンクグループの経営が危機に陥った場合、100万円の元本ごと無くなってしまう可能性はあります。ただし、定期預金などと比べれば高金利なため、決して無しではない選択肢だと思います。

仕組債

上記のようなEB債、株価連動債といった社債(仕組債)は利回りが5%などと高水準ですが、おすすめできません。

これらは一見お得に見えますが、投資先の会社の株価が下落した場合に、社債が株に転換される(つまり元本を毀損する)等のリスクを抱えています。

元本割れになったり、年利が下がり、0%に近い利回りで数年間お金が固定されてしまうものも珍しくありません。

仕組債は金融機関が絶対に儲かる仕組みになっており、投資家からしたら手を出さないほうが良い投資商品です。

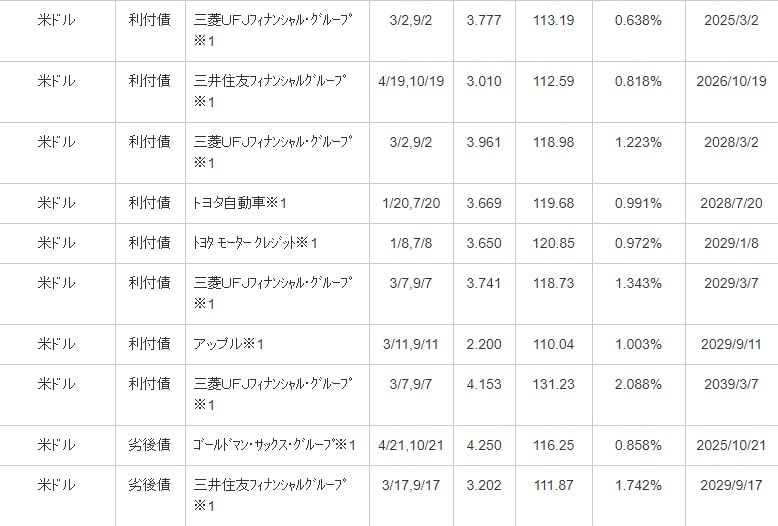

外国債券

外貨建ての債券を買う場合、為替リスクがあります。選ぶなら、トルコリラ等の値動きが激しい新興国通貨ではなく、米ドル建ての方が良いでしょう。

わたしは好んで米ドル建ての劣後債を買っていた時期もありましたが、いまは世界的に利率が低すぎますね。

劣後債とは、会社の経営が危機に陥ったときに、資金の返済順位が遅い(普通の利付債よりあとに返済されるため、返済されない可能性が高くなる)などの条件がついている社債です。そのため、普通の利付債と比べると利回りが高いです。

上記の図で言うと右から2番目に書いてある数値が利率ですが、利付債2%、劣後債で1.7%など、個人的には無しの水準です(わたしは利率が4%か5%は無いと選択肢に上がりません)。

ただ、他に運用先が無いのであれば選択肢に挙げても良いのかもしれません。

債券ETF(上場投資信託)

債券に投資するETF(上場投資信託)があります。

いくつかありますが、2つご紹介します。

- HYG(iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF)

- BND(バンガード・米国トータル債券市場ETF)

HYGは、米ドル建ての高利回り社債に投資を行います。格付けが低く、債務不履行になる可能性がある投資を行うなど、少しリスクをとっているETFです。平均利回りは4.33%(2020年11月時点)、経費率が0.49%、経費率はETFにしては高めです。

BNDは米国市場全体の投資適格債券や公債などに投資を行います。そのため、比較的債務不履行などのリスクが低い投資を行うETFです。分配金の利回りは5.24%(2020年11月時点)、経費率(信託報酬)は0.035%と良心的です。

SBI証券で買うことができます。

下記の記事で証券口座の開設方法をわかりやすく解説していますので、これから債券を買いたい方はこちらの記事をご覧ください。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

債券ETFのメリット

債券ETFのメリットは、分散投資できるところです。

債券は、投資先企業が債務不履行に陥れば、利息だけでなく、投資した元本も失ってしまう可能性があります。

しかし、10社、20社に分散投資をしていれば、1社だめになったとしてもゼロにはなりません。

債券ETFを1つ買えば銘柄分散ができることは大きなメリットと言えるでしょう。

債券ETFの注意点

債券ETFの注意点を2つご紹介します。個人的にはETFより、生債券(ETFではない現物)の方が好みです。

- 金利などの影響で値動きしてしまう(元本割れリスクあり)

- 信託報酬がかかる(経費率)

金利が上がれば債券の価値が下落し、ETFの取引価格は下がります。

どういうことかと言えば、たとえば米国国債の金利が現在1%で、既に発行されている社債の金利が2%だとします。

この2つを比較した場合、金利差を考えて社債を選択する人も多いと思います。

しかし、米国国債の金利が3%まで上昇したとします。そうすると、既に発行されている社債(金利2%)と米国国債(金利3%)を見比べると、債務不履行になる可能性や金利の面からみて、明らかに米国国債の方が価値が高く、社債の方が価値が低くなります。このように、市場金利が上昇すれば、社債の取引価格(ETFの取引価格)が下落します。

株と債券の関係

株と債券の代表的な違いは次の2つです。

- 元本割れリスクの有無

- 減配リスクの有無

株は活発な取引市場があるため、毎日どころか毎秒単位で値動きします。そのため、利益が出ることもあれば、損失が出ることもあります。損失が出るということは、つまり元本割れになる可能性があるということです。

一方、債券(普通の利付債)であれば、満期まで持っていれば元本割れは起こしません。外国債券であれば為替リスクがありますが、米ドル建てなら米ドル建てベースでは元本割れを起こしません。

株と債券の関係を簡単にまとめました。

| 債券(社債) | 株 | |

| 投資家の立場 | 会社にお金を貸す(債権者になる) | 会社の出資者(所有者)になる |

| 満期の有無 | あり | なし |

| 会社の業績が良い場合 |

|

|

| 会社の業績が悪い場合 |

|

|

| 会社が倒産した場合 | 全額返金されない可能性あり。ただし、場合によっては一部返金される。 | 赤字倒産した場合、通常ゼロ円になる |

| 元本割れのリスク | 原則として無い(満期時に元本が返金される。ただし、中途売却する場合は元本割れする可能性がある。) | あり(株式市場における取引価格が毎日変動するため) |

| 確定申告の必要性 | しなくても良い(特定口座の場合) | しなくても良い(特定口座の場合) |

どちらかと言えば、債券の方が元本割れリスクなどは低く手堅いですね。

債券投資におすすめの証券会社はどこ?

債券投資は、発行した国や会社が債務不履行に陥らなければ安定した利息収入を得られるため、数ある資産運用方法の中でも比較的手堅いです。

なお、債券投資を行う際、どこの証券会社で口座開設するかは重要な問題です。

ただし、多くの方はSBI証券で良いでしょう。手数料が格安だからです。

なお、まだ証券口座を開設していない方は、下記の記事でおすすめの証券会社や証券口座開設手順を画像付きで解説していますので、こちらを見て債券投資をスタートしてみてください。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

円建て債券の代わりにFunds

最近では、上場企業等にお金を貸して利息をもらう「Funds」が注目を集めています。

利回りが円建てで1%~3%など、ネット証券では出回っていないレベルの利回りのため、選択肢の1つとしてアリだと思います。

運営会社も健全で、伊藤忠テクノロジーベンチャーズ株式会社や三井住友信託銀行株式会社などの出資を受けています。そのため、預けたお金の持ち逃げなどの心配は無く、安心して始められます。

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!