安全に運用するか、運用せずに預金を取り崩して生活というのもアリでしょう。

この記事では、投資家税理士 坂根が解説します。

ポイント

- 銀行、証券会社、不動産会社、FPに相談すると失敗する

- リスクをとりすぎないことが重要

- 原則元本割れしない、年利1-3%の利息が手に入るFunds

の選択肢もアリ

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

退職金の運用で失敗する人の特徴

退職金の運用で失敗する人の特徴を挙げてみます。

- 銀行、証券会社、不動産会社、FPに相談する

- 老後の生活資金を考えていない

銀行、証券会社、不動産会社、FPに相談する

資産運用の相談を銀行、証券会社、不動産会社、FPに相談するのはおすすめしません。

特にお勧めしないのは無料相談、無料セミナーです。

彼らの無料相談・無料セミナーは、情報提供ではなく、次の商品を販売するための営業です。

| 相談先 | 販売する主な危険な商品 |

| 銀行 | 定期預金、外貨預金、仕組預金、保険、投資信託 |

| 証券会社 | 投資信託、仕組債 |

| 不動産会社 | 不動産 |

| FP | 保険、投資信託 |

これらがなぜ失敗しやすい危険な商品なのかは後ほど説明しますが、他にデメリットを挙げるとすれば、いくつも資産運用の選択肢があるうちの1つ(自社商品)しか進めてこないことですね。

相談先としてはお勧めしません。

老後の生活資金を考えていない

退職金のすべてを資産運用に回すと老後の生活資金が無くなります。

一部は現金や普通預金など、いつでも使えるお金として持っておいた方が良いでしょう。

退職金を使っての老後の資産運用

退職金を使っての老後の資産運用の必要性

老後の資産運用が必要かどうかは人によります。

お金に余裕があるなら資産運用はしなくても良いですし、お金に余裕が無いなら、老後も働くか、資産運用も考えなければいけません。

まずは、老後、生活費がいくら必要かを計算しましょう。

参考に、金融庁は退職後、亡くなるまでの老後生活に2,000万円必要と言う「老後2,000万円問題」を提唱しています(関連記事:サラリーマンの資産運用は何がおすすめ?投資家税理士が解説)

総務省の統計データによると、毎月の支出が2人以上の世帯で27万円、1人世帯で15万円だそうですので、これと見比べ、2,000万円より足りなければ生活を少し質素にし、余っているなら少し豊かな生活をおくることができるでしょう。

もちろん、お金に余裕があるなら資産運用はしなくても良いかもしれません。死ぬまでに使い切れないからです。

しかし、お金が足りない場合はもちろん、資産運用をしてお金を増やすことができれば、生活を少し豊かにできるかもしれません。

- どのような生活をおくりたいか

- その生活をにするためにはお金がいくら必要か

この観点が大事です。

老後の資産運用の注意点

老後の資産運用では、全財産を資産運用に回すのは危険です。

生活費を残しておくことはもちろん、次の点も考慮すると良いでしょう。

- 旅行したいか

- 子どもや孫の学費、結婚資金などの援助をしたいか

- 子どもや孫にお金をのこしたいか

旅行したいか

サラリーマン時代は無理だったから、「老後に旅行に行きたい」と計画される方も多いです。

旅行に行きたいのであれば、その分のお金は資産運用に回さずに現金で残しておくのが良いでしょう。

子どもや孫の学費、結婚資金などの援助をしたいか

子どもや孫の学費や結婚資金を援助したいと思う方は多いです。

援助したいのであれば、その分のお金は資産運用に回さずに現金で残しておくのが良いでしょう。

子どもや孫にお金をのこしたいか

子どもや孫にお金をのこしてあげたいと思う方は少なくありません。

個人的には子どもや孫にお金をのこす必要は無いと思っています。自分の人生ですからね。

もちろん、わたしは税理士として贈与契約書の作成や贈与税申告書の作成、あるいは遺言書の作成や相続税申告書の作成など、親から子どもへの財産の移転のサポートも行っています(子どもへの贈与は110万円以下であっても贈与契約書など作成しておかないとまずいです)。

自身の生活が危ぶまれるほど子どもや孫に贈与するのはNGですが、もし子どもや孫にお金をのこしてあげたいのであれば、その分のお金は資産運用に回さずに現金でのこしておくのが良いでしょう。

老後の資産運用は低リスクにしましょう

老後の資産運用は低リスクにしましょう。

働いていた現役時代とは異なり、老後は労働収入が一切なくなります。

若いころであれば、いくら損したところで働いて取り戻すことができますが、老後にそんなマネはできません。

次のような、なるべく低リスクの資産運用を心がけましょう。

- 米国債

- 社債

- Funds

米国債

米国債とは、米国が発行する国債です。

日本と同様に、国が発行する借金ですので、利息を受け取ることができます。

もちろん、国が発行するものですので債務不履行に陥る可能性が低いです。

日本で販売されている米ドル建ての金融商品も、運用先が米国債で構成されているものは多いです。

いまは利回りが低く、30年もので年2%程度しかありませんが、日本国債の年0.05%と比べれば十分です。

もちろん、米ドルと日本円との為替レートの差で損する可能性はありますが、少子高齢化の日本と比べれば、米国はやはり強いです。

極端に円高に振れる可能性は低いと考えられます。

米国債はSBI証券など、ネット証券であれば格安の手数料で購入することができます。これから口座開設したい方は下記の記事をご覧ください。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

社債

社債は会社が発行する借金です。

国債と同様に、借金なので利息を受け取ることができます。

いまは低利回り時代のため、円建ての社債で高くて1%、米ドル建てで2%~5%といったところです。

こちらも米国債と同じくSBI証券で購入が可能です。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

Funds

上場企業等にお金を貸して利息をもらうFundsが最近では人気です。

年利1-3%ですが、値動きせずほったらかしで良いため特に投資初心者が始めています。

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

退職金の運用で失敗しやすい、おすすめしない方法8選

退職金の運用で失敗しやすい、おすすめしない方法をご紹介します。

定期預金

定期預金は、退職金の資産運用方法としてメジャーですがお勧めはできません。なぜなら、いまは定期預金の平均金利が年0.003%しかないからです。

なお、退職金を定期預金に預けた場合を前提に、金利3%といったものも中にはあります。

ただし、預け入れられる期間が3か月限定(つまり、年利3%の金利の恩恵は3か月しか受けられない)、かつ、手数料が高い投資信託を同時に申し込んだ方限定などの条件付きです。

そのため、定期預金は退職金の資産運用方法としてはお勧めできません。

関連記事:なぜ、定期預金は早く解約すべきか?解約デメリットなし

外貨預金

外貨預金は、退職金の資産運用方法として銀行が勧めてきますがお勧めできません。

ペイオフがありませんし、為替レートの変動によって、日本円ベースだと元本割れする可能性があります。

また、米ドルの外貨預金であっても利回りは米国債などに劣るため、お勧めできません。

関連記事:なぜ外貨預金はおすすめしない?銀行以外すすめない4つの理由

仕組預金

仕組預金は、銀行が絶対に儲かる投資商品で、常に勧めてきますがお勧めできません。

仕組預金は商品設計によって内容が大きく異なりますが、基本的には次の特徴を持っています。

ポイント

- 金利は高い(最初だけ)

- 元本割れする可能性がある

最初は5%など高い金利をうたっておき、条件にひっかかった場合、ゼロ金利になったり、大きく元本割れした状態で株式に転換されたりします。

仕組預金は銀行が絶対に儲かる投資商品であり、投資家は手を出さない方が良いものです。

より詳しく知りたい方は下記の記事をご覧ください。

関連記事:仕組預金には手を出すな!リスクが高い最低の投資商品?

保険

積立保険を資産運用として保険会社がすすめますが、退職金の資産運用方法としてお勧めできません

まず第一のデメリットとして、短期間で解約すると大きく元本割れを起こします。

第二に、お金が必要な時に使えません。

保険は結構悪質なものが多く、国民生活センターにかなり多くの苦情が寄せられています。

詳しくは下記の記事で解説していますが、自分で保険に入ろうと考えたときはお気を付けください。

関連記事:外貨建て保険は危険でリスクの高い金融商品(儲かる人もいる)

投資信託

投資信託は、銀行や証券会社、FPが勧めるもののほとんどがお勧めできません。

銀行がすすめた投資信託で投資額の半分以下になる方がかなり多くあり、金融庁が動く事件が起きました。

今はマトモなものも中にはありますが、投資信託は資産運用にあたって1社仲介が入る分、手数料が高くなりがちです。基本的にはお勧めしません。

関連記事:投資信託で大損!?おすすめしない5つの理由を税理士が解説

仕組債

仕組債は証券会社が絶対に儲かる投資商品なので、退職金の資産運用方法としてはお勧めできません。

理由は仕組預金と同様です。

仕組債は社債の一種であり、預金と同じように利息を受け取ることができます。

もちろん預金と異なりペイオフはありませんので、債務不履行に陥った場合はゼロ円になる可能性があります。

また、市販されている仕組債は一定の条件にひっかかった場合は株式に転換される等して大きく元本割れを起こします。

そのため、仕組債は退職金の資産運用方法としてはお勧めできません。

不動産

不動産投資は、不動産会社が営業をかけてすすめてくるものはお勧めできません。

ものによってはいい物件は確かにあります。

ただ、不動産投資セミナーなどで販売されているものやホームページ上で扱っている物件はたいてい赤字物件です。

今まで不動産投資の経験が一切ないのであれば手を出さない方が無難でしょう。

退職して給与収入がこれから入ってこない以上、巨額のリスクは避けた方が良いです。

関連記事:不動産投資で節税?不動産会社の「甘い罠」を税理士が解説

仮想通貨

仮想通貨は宝くじのような側面が強く、夢があります。

少額を遊びで投資する分には構いませんが、退職金の資産運用方法としてはリスクが高すぎです。他の資産運用方法をお勧めします。

それでも仮想通貨で遊びたいということであれば下記の記事をご覧ください。

関連記事:草コイン購入ならBinance|当サイトから登録で手数料永久5%割引

退職金に税金はかからない?

退職金にも税金はかかります。

所得税は、儲けに課税される税金だからです。

その儲けが退職金であろうと税金がかかります。

ただし、退職金には一定額の非課税枠が設けられているため、税金がかからない人もいます。

また、かかってもたいした金額にならないことが一般的です。

退職金の非課税枠の計算方法

退職金は一定額まで所得税がかかりません。

これを「退職所得控除額」と呼んだり、「非課税枠」と呼んだりします。

サラリーマンの退職後の生活を保障するための仕組みです。

具体的には以下の金額まで所得税がかかりません。

<退職金の非課税枠>

| 勤続年数 | 税金がかからない部分 |

| 20年以下 | 40万円×勤続年数 (最低80万円) |

| 20年を超える部分 | 70万円×勤続年数 |

※1社に勤め続けた場合を前提としており、短期退職した場合などは金額が変わります。

この計算式に当てはめると、たとえば20年間勤めた会社から受け取った退職金であれば、800万円(40万円×20年)まで所得税がかかりません。

また、30年間勤めた会社から受け取った退職金であれば、1,500万円(40万円×20年+70万円×10年)まで所得税がかかりません。

そして、日本の会社の退職金は、この金額に納まるよう設計されていることも多いので退職金に税金がかからない人も多いです。

また、もしこの金額を超えたとしても、次に説明するように、退職金にかかる所得税は殆ど無視できるレベルです。

退職金に所得税はほとんどかからない

退職金は、上記の非課税枠を超えた部分の半分に対して税率をかけた金額を所得税・住民税として支払います。

例えば30年勤めた会社から2,500万円の退職金を受け取った場合、次の金額500万円を儲けとして所得税等を支払います。

(退職金の受取額2,500万円 - 非課税枠1,500万円)× 1/2 =500万円

この500万円に税率を乗じた金額の税金を支払います。

通常、所得税という税金は儲けの全額について税金がかかります。仮想通貨で2,500万円の儲けが出れば2,500万円に税率を乗じた金額の税金を支払います。

ただし、退職金は先ほど説明した非課税枠を差し引き、さらに、その金額に2分の1を乗じた金額に対してしか税金がかからないよう優遇されています。

以下の図の通り、勤続年数30年で2,500万円の退職金を受け取ったサラリーマンが支払う税金はおよそ108万円(所得税58万円、住民税50万円)です。

退職金と税.gif)

(参照:国税庁パンフレット「暮らしの税情報」(令和元年度版)退職金と税)

2,500万円の退職金を受け取って、税金が108万円しかかからないというのは約4%(108万円 / 2,500万円)ですから、極めて低いです。

もし、これが個人事業主だったら退職金制度なんてありませんから、儲けた利益の40%近くの税金がとられます。

個人事業主と比べればサラリーマンは税金面で圧倒的に優遇されているので文句は言わないように・・・

退職金の確定申告は原則「不要」

退職金の確定申告は原則不要です。

理由は、会社が源泉徴収を行ってくれるからです。

源泉徴収とは、退職金から所得税に相当する金額を会社があらかじめ天引きし、それを会社が税務署に納めてくれることを指します。

サラリーマンの方の収入が給与のみの場合、毎年、基本的に確定申告する必要がない理由と同じです。

会社が退職金から所得税を天引きし、税務署に納めてくれるため、原則として、退職金収入について確定申告を行う必要はありません。

安心して、老後の生活資金などに回しましょう。

退職金について、税金の還付を受けられるケース

退職金について、税務署から税金の還付を受けられる(お金が返ってくる)ケースがあります。

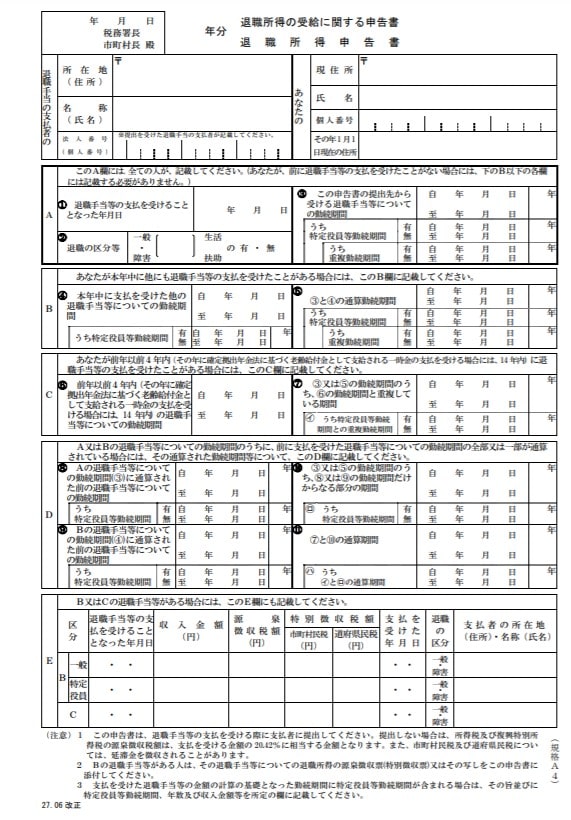

たとえば、「退職所得の受給に関する申告書」を会社に出していない人です。

退職手続きに際して会社から提出を求められると思いますが、この書類を出している場合は上述したように、ほとんど税金がかかりません。

ただし、もし出していなければ、退職金の額から20.42%の所得税と復興特別所得税が天引きされてしまいます。

この場合は確定申告を行い、本来あるべき金額を算定することで、差額を取り戻すことができます(たとえば30年勤めた会社から1,500万円の退職金を受け取った場合は×20.42%で300万円)。

「退職所得の受給に関する申告書」を会社から求められたときに、面倒くさがらずに、絶対に提出しましょう。

画像:退職所得の受給に関する申告書

名前や退職金の金額などを書くだけの簡単な書類ですが、会社の経理部か総務部などから指示があるでしょう。

「もし何も指示がなく、退職金から20.42%の天引きがされていたときはどうしよう。」

わたしも税理士ですので、確定申告を依頼いただけたら税金を返してもらうための対応は可能です。ただ、書類を書くように求められていなかったら、気が付いた段階で会社に言うのが良いでしょう。

資産運用相談

資産運用では「どういう目的で資産運用をするのか」が一番重要です。

人によって正解は違うため、背景や家族構成、財産状況などを伺いながらご相談にのっています。

そして、銀行や不動産会社にだまされて大きく損をする方はよくいます。

絶対に損したくない方や資産を増やしたいとお考えの方は、ぜひ今すぐ以下のリンクをクリックしてお問い合わせください。

外資系証券会社で預入資産額2億円以上の方のみを担当してきた独立系ファイナンシャルアドバイザーが、口座開設から株式の売買までサポートいたします!