日本株と米国株(外国株)では税金の取り扱いが異なり、また、株式を個人で持つか会社で持つかなど、前提条件によってどんな税金がかかるか変わります。

この記事では、投資家税理士 坂根が解説します。

税金だけ考えれば、結論としては次の通りです。

ポイント

- 米国株の税金は原則として確定申告不要(特定口座、NISA口座、積立NISA口座)

- 確定申告した方がお得になるケースはある

- 株は会社設立して法人で持つより、個人で持っておいた方が通常有利

- 税金を気にする前に、儲けを出すのがよほど大事

- 米国株投資をするなら米国ETFの購入手数料が無料のネット証券「SBI証券」が人気。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

米国株の税金と日本株の税金比較

米国株と日本株の税金を比較します。

- 米国株にかかる税金

- 日本株にかかる税金

- 米国株と日本株の税金比較

どちらかと言えば日本株の方が税金面ではお得ですが、正直、どちらも大差ありません。

米国株にかかる税金

米国株にかかる税金は、基本的に日本株と同じです。

| 収入の種類 | 個人 | 法人 |

| 株式の配当 | 所得税等(配当所得) | 法人税等 |

| 株式の売却 | 所得税等(譲渡所得) | 法人税等 |

外国株式に税金がかかるタイミングは、大きく2つです。

- 株式から配当収入を得たとき

- 株式を売却して利益を得たとき

日本株にかかる税金

日本株にかかる税金は次の通りです。

| 収入の種類 | 個人で保有する場合 | 法人で保有する場合 |

| 株式の配当 | 所得税等(配当所得) | 法人税等 |

| 株式の売却 | 所得税等(譲渡所得) | 法人税等 |

株式に税金がかかるタイミングは、大きく2つです。

- 株式から配当収入を得たとき

- 株式を売却して利益を得たとき

個人で上場株式からの配当収入や売却益が出たときは、通常、一律20.315%の所得税・住民税が課されます。

一方で、法人で利益が出たときは、約20%~30%程の法人税等が課されます。

従って、税率差を考えると、上場株は一般的に個人で持った方が良いと言えるでしょう。

米国株と日本株の税金比較

上記だけ見ると、米国株にかかる税金、日本株にかかる税金は全く同じです。

基本的な考え方は外国株であっても日本株であっても変わりません。

ただし、たとえば次の違いがあります。

| 日本株 | 外国株 | |

| 日本の所得税 | 〇 | 〇 |

| 外国の所得税 | ✖ | 〇 |

| 所得税額控除 | 〇 | 〇 |

| 外国税額控除 | ✖ | 〇 |

| 配当控除 | 〇 | ✖ |

日本株には外国の税金はかかりませんが、外国株であれば、外国の所得税がかかってしまいます。

外国でかかった税金については、外国税額控除という仕組みによって外国の所得税を減らすことはできます。

外国税額控除とは、外国でかかった所得税を、日本でかかる所得税と二重で課税されないように、日本の所得税から減額する仕組みです。

算式に当てはめて計算を行いますが、全額を控除できるとは限りません。

また、日本の株式には配当控除という仕組みがあり、日本国内に本店のある法人から受ける剰余金の配当について一部税金を減らせる仕組みがあります。

ただし、外国株にこの制度はありません。

配当控除も外国税額控除も、確定申告しないと受けられませんが、金額が大したこと無ければ特定口座で確定申告不要制度をとっても良いでしょう。

特定口座という証券口座で取引した場合、原則として確定申告不要です。

これから口座開設する方は下記の記事をご覧ください。証券口座の開設方法を解説しています。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

米国株より日本株の方が税金面ではお得

上述したように、税金面で見た場合には、次の2点から、米国株より日本株の方が優遇されていると言えます。

- 米国株の売却や配当には米国の所得税がかかるが、全額を外国税額控除できるわけではない。

- 米国株には配当控除の仕組みが無い

もちろん、これはあくまでも税金の話しであり、実際の運用利回りを考慮すれば米国株の方が優れている場合もあります。

税金面でどちらが有利かではなく、いくら利益を出せるかで考えると良いでしょう。

正直、税金面で大きな違いはありません。

株式の購入方法

株式の購入方法は次の流れです。

- 証券口座の開設

- 証券口座への振込

- 証券口座に預けたお金を元手に株式等を購入

①証券口座の開設

預金口座と同様に、証券取引を行うための口座、「証券口座」というものが存在します。

まずは、証券口座を開設する必要があります。

証券口座の開設方法は下記の記事をご覧ください。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

②証券口座への振込

上記①で開設した証券口座には、当たり前ですが1円もお金が入っていません。

預金口座を開設したときにお金が入っていないのと同様です。

残念ながら、誰もタダではお金をくれません。

従って、お持ちの預金口座から、上記①の証券口座にお金を振り込む必要があります。

③証券口座に預けたお金を元手に株式等を購入

株式の購入は、ネット証券であればスマホのアプリや証券会社のWebサイトから行います。

株の購入方法について詳しくは下記の記事をご覧ください。Amazonや楽天で買い物できるレベルの人なら簡単です。

関連記事:【初心者向け】株の買い方、売り方を投資家の税理士が解説

個人が保有するNISA、特定口座であれば所得税の確定申告が原則不要

NISA口座

NISA口座で得られた利益については非課税(所得税がかからない)となっています。

通常、株の儲けに対して20.315%の税金がかかりますが、国が投資を後押ししているため、利益に対して税金をかけない対応をとっています。

投資額が年間120万円で期間5年などの制限付きではありますが、非課税の恩恵を受けられるのは大きいです。

特定口座

特定口座は、原則通り税金がかかる証券口座です。儲けに対して20.315%の所得税約、住民税がかかります。

税金は発生してしまいますが、特定口座から発生した税金については給料同様に証券会社が天引きして支払ってくれます。

従って、サラリーマンで株以外の儲けが無いのであれば、原則として所得税の確定申告を行う必要がありません。

赤字なら、基本的に所得税の確定申告をしたほうが良い

特定口座で行った取引は、所得税の確定申告が原則不要です。

しかし、所得税の確定申告を行ったほうが良い場合があります。例えば、赤字のケースです。

特定口座でその年に赤字(通算利益がマイナス)が生じた場合、翌年以降3年間で生じた黒字と相殺することができます。

所得税は儲け(黒字)に対してかかる税金のため、黒字と赤字を相殺できれば(税金計算上の儲けを減らすことができれば)、支払う税金を減らすことができます。

従って、赤字が生じた場合には翌年以降の黒字と相殺し、税金の支払いを少なくする方がお得です。

ただし、赤字を翌年以降の黒字と相殺するためには所得税の確定申告を行わなければなりません。

従って、赤字になってしまった場合は所得税の確定申告を行い、翌年以降の黒字と相殺するための手続きを行うと良いでしょう。

なお、NISA口座の場合、赤字になったとしても翌年以降の黒字と相殺ができません。

「非課税のNISA口座の方が良い」となりがちですが、NISA口座は赤字を翌年以降の黒字と相殺できません。

従って、大赤字になりかねない初心者は、NISA口座より、まずは特定口座を開設するのが良いでしょう。

上記以外にも所得税の確定申告を行ったほうが良い場合、行わない方が良い場合という場合はありますが、特定口座、NISA口座ともに、所得税の確定申告は必須ではありません。

税金は儲けに対してかかります、儲かってから考えましょう。儲かっていない初心者は、税金のことは深く考えなくても大丈夫です。

参考:法人が保有する日本株と米国株の税金面での比較

法人で株式投資をする場合も、税金面では日本株の方がお得です。

- 日本株は配当金の一部経費化(受取配当等の益金不算入)ができる

- 米国株は受取配当等の益金不算入ができない

- 受取配当等の益金不算入はそんなにメリットがない

結論から言うと、「受取配当等の益金不算入」がある分、日本株の方がお得です。

ですが、やっぱりこれも大差ありません。

税金は儲けに対してかかります。まずは儲けましょう。

日本株は配当金の一部経費化(受取配当等の益金不算入)ができる

法人で日本株を持つ場合、受取配当等の益金不算入という制度があります。

これは、受け取った配当金の内、一定割合を経費化(益金不算入)することができるという取り扱いです。

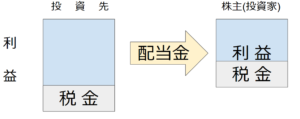

法人税は、会社の利益の一部を国に支払うものですが、会社は以下の図のように、税金を引かれた残りの利益を財源として株主に配当金の支払いを行います。

配当金を受け取った法人株主(投資家)は、受け取った配当金が利益となりますが、受け取った配当金についても法人税がかかってしまいます(上記図の右部分の税金)。

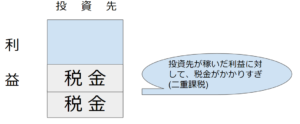

そうすると、以下の図のように、投資先が稼いできた儲けに対して、税金が多くかかっていることになります。

投資先が儲けた利益に税金がかかり、その利益を財源とした配当金に改めて税金がかかるため、2回税金がかかる(二重課税)状態となっています。

従って、配当金の一部経費化を認めることによって株主の利益になる金額を減らす法人税のルールがあります。

米国株は受取配当等の益金不算入ができない

米国株についても日本株と同様に、外国子会社配当等の益金不算入という制度があります。

これは、受け取った配当金の95%を経費化することができる制度です。

ただし、投資の場合にはこの制度を活用することができません。

株式の保有比率が25%以上などの要件を満たさないとこの制度が使えませんが、一般的な投資の場合に25%の保有なんて無理だからです。

受取配当等の益金不算入はそんなにメリットがない

受取配当等の益金不算入は、一見お得に見えますが、次の2点から、そんなに大きなメリットはありません。

- 税金への影響額は投資額×0.3%以下

- キャピタルゲイン課税は日本株も米国株も変わらない

税金への影響額は投資額×0.3%以下

受取配当等の益金不算入で経費にできる配当金は、受け取った配当金の20%だけです。

配当金20%に対する法人税等の税率が30%とした場合、受け取った配当金の6%(=20%×30%)しか税金には影響しません。

6%というと大きく感じるかもしれませんが、通常、日本株における配当金の利回りはとても低いです。

日本株の配当利回りは大体1%、ミクシィのような超高配当銘柄であっても5%程です。

つまり、受取配当等の益金不算入を受けることによって減る税金は、投資額の0.3%(配当利回り5%×経費率20%×法人税等30%)以下です。

1,000万円を投資して減る税金が3万円なため、メリットが無いといっても良いでしょう。

キャピタルゲイン課税は日本株も米国株も変わらない

受取配当等の益金不算入は、配当金(インカムゲイン)に限った話しです。

株価の上昇による売却利益(キャピタルゲイン)部分については日本株、外国株どちらも変わりません。

これらのことから、日本株と米国株、どちらを会社で保有したとしても税金面では大きな違いはありません。

どちらが税金が得かを考えるよりも、純粋に利益が出せる銘柄選定の方がよほど重要です。

資産運用相談

資産運用では「どういう目的で資産運用をするのか」が一番重要です。

人によって正解は違うため、背景や家族構成、財産状況などを伺いながらご相談にのっています。

そして、銀行や不動産会社にだまされて大きく損をする方はよくいます。

絶対に損したくない方や資産を増やしたいとお考えの方は、ぜひ今すぐ以下のリンクをクリックしてお問い合わせください。

外資系証券会社で預入資産額2億円以上の方のみを担当してきた独立系ファイナンシャルアドバイザーが、口座開設から株式の売買までサポートいたします!