そもそも手数料が安いわけではないので、自分で銘柄選定できるならやめたほうが良いです。

また、メディア露出のしすぎでファンドが大きくなりすぎて、俊敏に動けないから不調になってきた、終わったと言われています。

この記事では、投資家税理士 坂根が解説します。

ポイント

- ひふみ投信は13年で6倍という高いパフォーマンスを出している

- メディア露出が増えた結果、預かり資産規模が大きくなりすぎた

- 機動的な動きができなくなり、かつてほどパフォーマンスを出せなくなった

- 手数料が安いわけではないので、自分で銘柄選びができればそれが一番

- 元本割れしたくないなら、年利1-3%のFunds

も選択肢としてはアリ

関連記事:【年利3%】安定利息収入Fundsの評判は?税理士が解説

\10,000円分のAmazonギフト券がもらえる/

8月31日までに投資を行った方全員に、投資金額に応じて最大10,000円分のAmazonギフト券がもれなくもらえるキャンペーン!

ひふみ投信とは?

ひふみ投信は、主として日本の成長企業に投資を行う投資信託で、レオス・キャピタルワークス株式会社が運用しています。

原則として分配金を出さない投資信託であるため、価格の値上がりによる売却益によってのみ、投資家は利益を出すことができます。

- ひふみ投信

- ひふみプラス

- ひふみワールド など

ひふみシリーズには10種類近くの投資信託がありますが、この記事では、代表的な「ひふみ投信」について解説します。

ひふみ投信の特徴はアクティブファンド

ひふみ投信はアクティブファンド、つまり、売買を繰り返すなどして、市場平均を超える成果を得ることを目的とする投資方法です。

ただし、ひふみ投信はメディア露出が増えた結果、預かり資産規模が大きくなりすぎました。

そのため、機動的な動きができなくなり、かつてほどパフォーマンスを出せなくなったと言われています。

ひふみ投信は不調?やばい?

ひふみ投信は、かつては良い成果をあげていましたが最近は不調です。「終わった」という声もあります。

ひふみ投信は、過去は良い運用成果をあげていた

ひふみ投信は、かつてはとても良い運用成果をあげていました。

ひふみ投信の歴史は長く、2008年10月1日に設定されています。1口1万円だったのが、13年が経過した今では1口6万円になっています。

単純計算で年間38%増えている(1万円+1万円×38%×13年=約6万円)ことになりますので、100万円が600万円に、1,000万円が6,000万円、と大儲けができました。

かつて、銀行が大々的に販売していたグローバルソブリンという投資信託では多くの投資家が半値以下に資産を減らしていたことを考えれば、非常に良心的な投資信託と言えます。

※銀行が販売していたあくどい投資信託については下記の記事で解説しています。

関連記事:投資信託で大損!?おすすめしない5つの理由を税理士が解説

ひふみ投信は2018年から不調

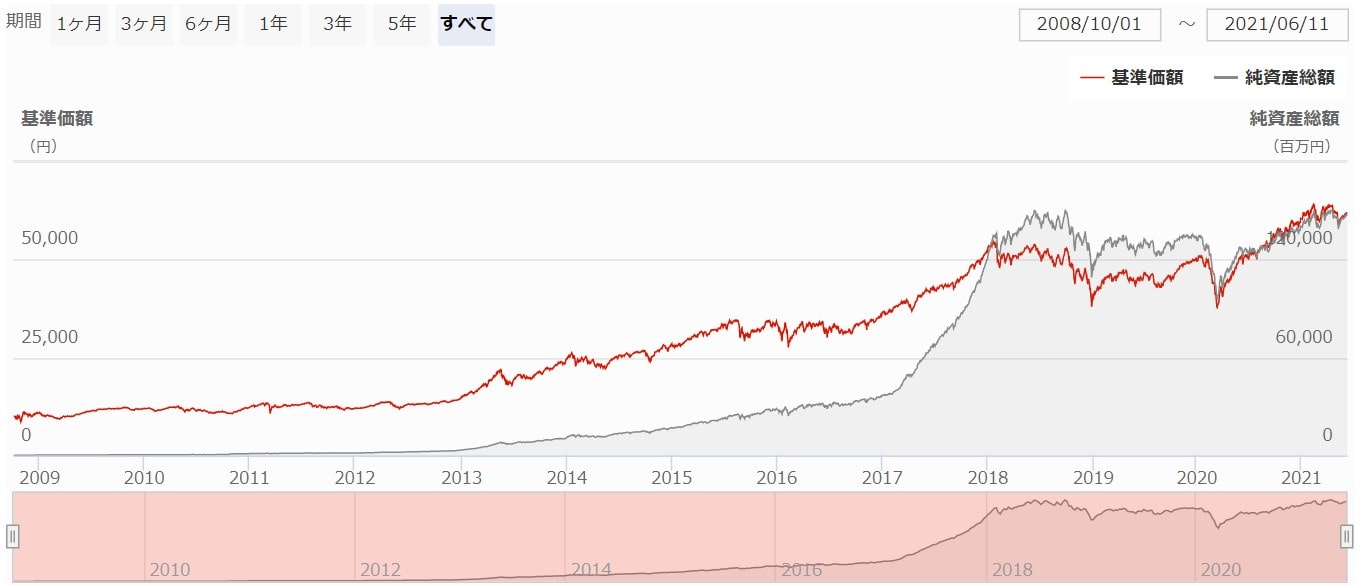

参考:ひふみ投信 基準価額推移

上記を見てわかる通り、ひふみ投信は、2018年頃から価格の伸びがよくありません。

2018年まではそれなりの成績をあげ、信託設定から基準価格が5倍ぐらいに伸びました。しかし、2018年以降は基準価格が横ばい、もしくは漸減傾向が続いています。

コロナショックの後は資金が株式市場に向かったため、それに伴い価格は少し伸びていますが、それでもほとんど増えていません。

コロナショック以後は、株式市場の多くの銘柄が価格を上げているため、ひふみ投信じゃなくても十分に利益を上げられる環境でしたので、ひふみ投信の成績は2018年頃から不調であると言えます。

不調の理由の一つ:銘柄選定が微妙?

ひふみ投信が不調である理由の一つとして、「銘柄選定が良くないのではないか?」という声も上がっています。

たとえば、ひふみ投信は次の投資先に投資をし、値崩れした結果、パフォーマンスが大きく低下したこともありました。

- 親子問題を起こした大塚家具

- スルガ銀行の融資改ざん問題を起こした㈱TATERU など

2018年の大塚家具の騒動の際、株価はどん底に落ちましたが、チャートを見るとわかる通り、それ以前からずっと低迷状態です。

親子騒動が起こったのも、旧経営体制が市場に受け入れられにくくなっていたからというのも一つの理由でしたので、投資先としては微妙だったと言えます。

スルガ銀行と組み、預金残高を改ざんしてローンを無理やり通していたTATERUは2018年にバレてしまい、株価が10分の1に下落しました。

100万円投資していたなら10万円に、1,000万円投資していたなら100万円になってしまいます。

これらは一例ですが、このように、ひふみ投信は投資先の選定があまり良くない結果、ひふみ投信のパフォーマンスが不調でした。

純資産額が減少

今は盛り返してきていますが、ひふみ投信はかつて1,500億円の純資産額を誇っていましたが、一時期は解約が相次ぎ、1,000億円を下回るまで資金が流出していました。

かつてほどの勢いが無いため、ひふみ投信から手を引いている投資家が多くいるようです。

ひふみ投信は今のまま不調なら投資先として良くない、やめたほうがいい

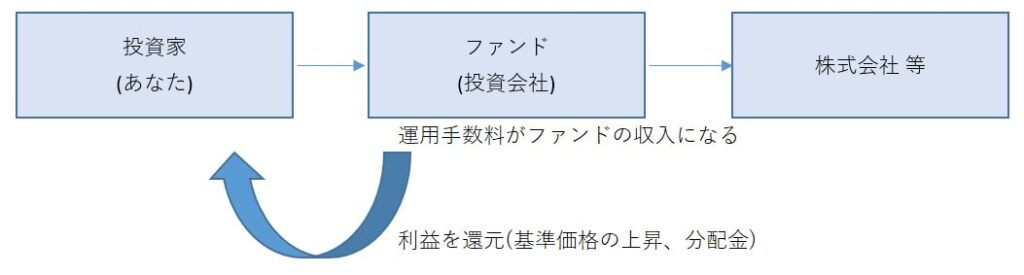

図:投資信託のイメージ

ひふみ投信の手数料も安くはありませんので、今のまま不調であれば投資先としてはあまりよろしくありません。

ひふみ投信は投資信託のため、投資会社にお金を運用してもらうための手数料がかかります。投資信託は、馬鹿みたいに高い手数料がかかるケースも少なくなく(「参考記事:投資信託で大損!?おすすめしない5つの理由を税理士が解説)、ひふみ投信はまだマシな部類ですが、それでも信託報酬(運用管理費用)が年率1.078%、監査費用が年0.0055%かかります。

1,000万円分買い付ければ、毎年108,000円の手数料がかかります(そのほか、証券会社における売買手数料などがかかります)。

ひふみ投信は、かつてのパフォーマンスは良かったですが今はそんなに良いパフォーマンスを出せているわけではありませんので、これから投資先として選ぶのは正直おすすめはしません。

ひふみプラスなどはSBI証券などで買うことができますが、自身で株式等の銘柄選定を行う方が良いでしょう。

これから口座開設をしたい方は下記の記事をご覧ください。口座開設方法をわかりやすく解説しています。

関連記事:【比較】証券会社のおすすめはどこ?口座開設の流れを解説

資産運用相談

資産運用では「どういう目的で資産運用をするのか」が一番重要です。

人によって正解は違うため、背景や家族構成、財産状況などを伺いながらご相談にのっています。

そして、銀行や不動産会社にだまされて大きく損をする方はよくいます。

絶対に損したくない方や、資産を増やしたいとお考えの方は、ぜひ今すぐ以下のリンクをクリックしてお問い合わせください。

外資系証券会社で預入資産額2億円以上の方のみを担当してきた独立系ファイナンシャルアドバイザーが、口座開設から株式の売買までサポートいたします!