中小企業の経営で、最も重要な要素は資金調達です。

企業が利用できる資金調達方法は、多様化しており企業によって最適な資金調達方法は異なります。

一般的な資金調達方法として銀行融資やビジネスローンがありますが、信用力によっては審査が通らず、資金調達できないこともあります。

そこで今回は、一般的な資金調達方法だけでなく、信用力に不安のある方でも利用できる資金調達方法までご紹介していきます。

即日入金ができる方法も紹介していきますので、資金繰りにお困りの方はぜひ、参考にしてみてださい。

また「資金繰り苦しい」ケースに資金調達方法で取りべき対策については、こちらの記事をご参考ください。

中小企業の資金調達の現状と課題|調達手段の割合や推移とは?

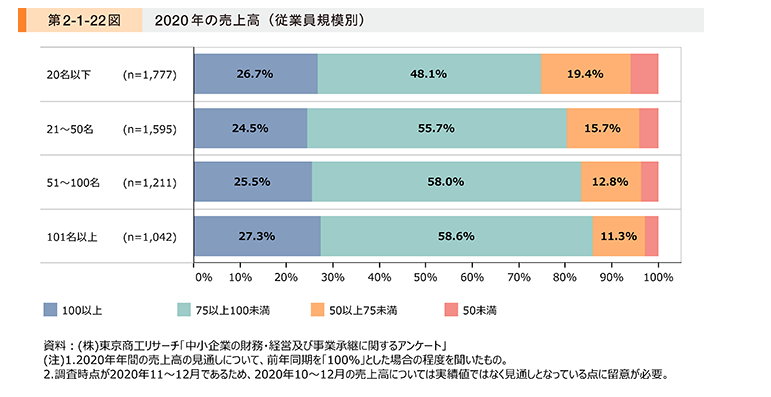

2020年〜2022年に実施された経済産業省による「中小企業の資金調達」によるレポートによると、2020年にはコロナ禍によって資金繰りが苦しいと判断された企業の資金繰りは改善傾向にありましたが、2022年には資金繰りが苦しいと判断された企業が増加傾向にあることが分かっています。

コロナ感染症が流行する前の2019年に比べて売上の低下を示すレポートは以下になります。

売上・利益の低下により銀行融資を受けづらい会社が増えており、銀行融資に依存した企業の資金繰りが苦しくなっている現状があります。

大企業の場合、市場から株式による資金調達が出来たり、信用力をバックに金融機関からの融資が受けやすいです。中小企業の場合、株式による調達の難易度は高く、大企業に比べて信用力が落ちたりすることで、資金調達の方法も限りがあり、融資などの審査も厳しくなってきます。

そのため中小企業庁は資金調達の多様化を促進しており、多様の手段を利用するように法整備を行なっております。

中小企業の資金調達の方法・手段

資金調達の手段は銀行融資や株式出資による調達だけではありません。

創業間もない企業や成長段階の事業が難航に乗り上げている企業のそれぞれの環境に見合った調達方法が存在します。

ここでは中小企業の利用可能な資金調達手段を10個ご紹介します。

- 銀行融資

- 政策公庫からの融資

- 制度融資

- ビジネスローン

- 補助金や助成金の利用

- ファクタリング

- クラウドファンディング

- 株式出資

- 事業売却

銀行融資

銀行融資は中小企業の資金調達で最もメジャーな資金調達方法です。

銀行融資は、保証や担保なしで貸付が行なわれるプロパー融資、信用保証協会の保証が付くと融資が行なわれる信用保証付き融資、不動産等を担保にする担保付き融資の3つに分けられます。

- プロパー融資

- 信用保証協会の保証付き融資

- 不動産の担保付き融資

- 売掛債権担保融資

①プロパー融資

中でも企業側にとって最も好ましい融資がプロパー融資です。プロパー融資は、無担保、低金利で融資を受けられます。

ただし銀行側から見ると、無担保で融資するため大きなリスクです。

企業の返済が滞ると銀行がリスクを背負うことになります。

そのため、プロパー融資を受けられるのは、銀行の厳しい審査に通る、信用度が高い企業に限られます。

銀行は必ず返済する企業には資金を借りてほしいため、金利は低めに設定され、融資が実行されるのも他の融資よりも早めになります。

②信用協会の保証付き融資

信用保証協会の保証が付く融資は、プロパー融資よりはハードルが低くなるため、融資を受けやすくなります。

企業の返済が滞ると信用保証協会がリスクを背負うためです。

企業は信用保証協会に保証料を支払い、リスクの転換を行ないます。

金利はプロパー融資より高めになり、融資の実行も銀行だけでなく信用保証協会の審査もあるため、時間が必要です。

融資額も上限が設定されており、担保があれば2億8,000万円、無担保ですと8,000万円となっています。

③不動産の担保付き融資

担保付き融資は、企業が所有する不動産や有価証券、売掛債権等を担保にしたり、連帯保証人が付き融資を受けるシステムです。

企業の返済が滞ると担保となっている不動産等を売却して現金化し返済に充てたり、連帯保証人が返済にあたるなどが必要です。

融資金額は差し出す担保の評価額によります。

評価は金融機関によりさまざまですが、その物自体の額が評価額になるわけではなく、一定の割引率があります。

不動産ですと不動産価格の70%、有価証券の場合は、有価証券自体の時価の90%などと金融機関が設定している割引率をもとに評価額が決まります。

担保の資産額が大きいほど、融資額は増える可能性が高いです。

④売掛債権担保融資

売掛債権担保融資は支払い時期がきてない売掛債権や商品在庫や会社の事業に用いる機械などの設備を担保にすることで、融資を引く方法です。

在庫ビジネスや設備を利用したビジネスを経営されている方に多く利用されています。

在庫や設備の価値を評価するために時間を要するため、資金調達までに時間がかかるデメリットが存在します。

不動産担保などができない場合などに代替手段として、用いられます。

銀行融資を受ける際のポイント

融資を受ける際には銀行からの定量評価と訂正評価によって決まります。

定量評価とは、直近三年分の決算書や確定申告書、によって判断されます。特に決算書の中の経常利益と純資産を最も重視して評価を下します。

定量評価は事業計画書や経営者の人柄や将来のビジネスプラン、社風や自社の強みなども見られ、融資担当者とのコミュニケーションによって決まります。今後の企業の展望を評価するために訂正評価は欠かさせません。

銀行もメガバンク、地方銀行、信用金庫等がありますが、中小企業の融資の約60%は地方銀行や信用金庫等の地方金融機関で行なわれています。

日本政策金融公庫からの融資

日本政策金融公庫は、中小企業や個人事業主の経営を支えるために政府が運営している金融機関です。

民間金融機関より融資が受けやすく、金利も低めに設定してあります。

企業は創業当初に資金繰りに苦労しますが、無担保・無保証人で融資を受けられるなど創業関連の融資制度も多くあり、資金調達の際は、最初に検討すべき金融機関です。

融資を滞りなく完済すると、他の金融機関からの評価も上がり融資を受けやすくなります。

公庫では、さまざまな融資制度を準備しています。

例えば、今の社会的な課題に対応した「働き方改革推進支援資金」は、非正規雇用の処遇改善への取り組みや長時間労働の是正を実現するため、業務効率向上・生産性向上を図る設備導入や非正規雇用労働者の賃上げ・正社員化、多様な人材の活用促進などを図る中小企業を支援する制度です。

融資限度額は7億2,000万円(うち運転資金2億5,000万円)で、利率は事業内最低賃金の引き上げを取り組む場合ですと融資額2億7,000万円までは5年以内の返済期間で0.63%、それ以上の額だと1.03%、長時間労働の是正に取り組む場合は、融資額2億7,000万円までは5年いないの返済期間で0.63%です。ただし、勤務間インターバル制度を新たに導入する場合は0.38%という優遇金利となっています。

昨今のエネルギー・原材料価格の高騰、ウクライナ情勢に対応した「経営環境変化対応資金」は、社会的・経済的環境の変化など外的要因により、一時的に売上の減少など業況悪化を期しているが、中長期的には業況が回復し、発展することが見込まれる中小企業の経営基盤の強化を支援する制度です。

融資限度額は7億2,000万円で、金利は5年以内の返済期間ですと1.03%ですが、社会的な要因による一時的な業況悪化により資金繰りに著しい支障をきたしている場合は、0.63%になります。また、そのおそれがある企業の中で原油価格上昇をはじめとした原材料・エネルギーコスト増の影響またはウクライナ情勢の影響を受けており、かつ、最近における売上高総利益率または売上高経常利益率が前期に比して5%以上減少している企業も同様です。

ほかにも多くの融資制度がありますが、該当企業となれば、低い金利で融資が受けられる可能性があるので、こまめに確認することをおすすめします。

制度融資

政策公庫からの融資の次に、検討したいのが制度融資です。

地方自治体が経済政策支援の一環として実施する制度で、地方自治体・金融機関・信用保証協会が提携して融資を行ない、低金利・長期・審査が通りやすいというメリットがあります。

自治体によっては「あっせん融資」などとも呼ばれています。

立ち上げたばかりで売上も信用力もない状態の企業や、経営基盤が脆弱である中小企業でも、経営者の意思や、人柄、将来性を買うこともあるので、審査は通りやすいです。

制度融資の例:大阪府の制度融資

地方自治体は、利子の一部や、信用保証協会に支払う保証料を補助するなど、企業の負担を軽減します。

金融機関は、審査から融資を実行します。信用保証協会は、企業に信用保証を出し、債務の保証を行います。制度融資を利用するためには、まず、自治体の窓口への相談が必要です。各自治体のホームページで概要を検索してみてください。

自治体に相談後、指定金融機関に融資の申込みをし、信用保証組合が信用保証を行います。

審査に通過する必要がありますが、返済が滞った場合は、保証協会が弁済してくれます。弁済後、企業は保証協会に返済しなければなりません。信用保証組合へは保証料を支払う必要がありますが、一部自治体では負担する場合もあります。

このような特徴をもつ制度融資ですが、融資の限度額は比較的低めに設定されています。500〜3,000万円で設定されている場合が多いです。

そして、関与する団体が多いことから、融資が実行されるまでに時間を要するのはネックになります。金融機関だけでなく、信用保証協会の審査もあるなど、実行されるまでは3か月ほどみておいた方がいいです。

ビジネスローン

ビジネスローンは、民間金融機関やカード会社、消費者金融が提供する事業資金専用ローン商品です。

法人や個人事業主のみが借りられ、設備投資や運転資金など、用途は事業全般と幅広く使えます。

ビジネスローンのメリットは以下の3つです。

・ 迅速な貸付

・ 無担保・無保証でも借りられる

・ 総量規制以上の借り入れ可能

金融機関からの融資の場合、2週間以上は時間を要することもありますが、ビジネスローンだと早い金融機関で即日入金も可能となっています。

ネット銀行も取り扱っていたりと、多額の費用は必要ない分、すぐに資金が必要な場合に便利です。

無担保・無保証ということもあり金利は高く設定され、融資額も比較的少額になります。

メガバンクだと2〜14%、カード会社は消費者金融だと6〜18%ほどです。融資額も10万から100万円単位と比較的少額となっています。

銀行と会計ソフトが提携しているビジネスローンもあり、いつも使用している会計ソフト内に蓄積されたデータや決算書を元にビジネスローンの申請を行なうというシステムです。

ビジネスローンには懸念材料もあります。

ビジネスローンで借入を行なうと決算書に借入先が記載されますが、返済期間中に銀行等から借入を行なうなどして決算書を閲覧する機会があれば、審査に影響することもあります。

ほかに金利が低めなど条件の良い融資案件の場合は、信用保証協会の保証付きになる場合もあり、保証料がかかる場合があります。

また、ビジネスローンは比較的審査が通りやすいシステムではありますが、過去に返済が滞ったことや、不渡りがあったり、納税を滞らせている場合等は審査が通らない場合もあるので、注意が必要です。

補助金や助成金の利用

国や自治体が中小企業支援の一環で各種補助金・助成金制度を行なっています。

経済産業省や中小企業庁のホームページにさまざまな補助金制度が掲載されているので、ご自身が取り掛かりたい事業や資金繰りにマッチした補助金制度が見つかれば、活用を検討してみてください。

本章では、一部補助金制度と、その事例(中小企業庁ホームページ記載の事例を一部抜粋)をご紹介していきます。利用を検討している方は、利用のイメージがつくため、ぜひご覧ください。

IT導入補助金とは、サービス業を中心とした中小企業、小規模事業者が、新たに生産性向上に貢献するITツール・ソフトウェアを導入する際に、受けられます。

【IT導入補助金のの利用事例】

日報、売上管理、会計のシステムが分かれていて、原価計算を行うのに各システムからデータを取り出して加工し表計算ソフトで計算しているのだが、システム間でデータを繋げて短時間で集計できる方法はないかという課題のある企業。会計ソフト会社に問い合わせると、パッケージソフトの組み合わせとカスタマイズで対応できるという提案があり、IT導入補助金を活用し、ソフトの導入に至った。その結果、処理業務がスリム化され、操作時間が大幅に削減、受注した案件ごとの月次売上集計に要する期間が1週間以上短縮された。

小規模事業者持続化補助金とは、小規模事業者が変化する経営環境の中で持続的に事業を発展していくため、経営計画を作成し、販路開拓や生産性向上に取り組む費用等を支援します。

【小規模事業者持続化補助金の利用事例①】

自動車の鈑金・塗装・整備等を行なう企業が持続化補助金を活用し、トータスリフトを購入した。トータスリフトを導入したことにより、作業効率が大幅に改善、顧客の来店が重なった場合でも対応が可能となり、チャンスロスを防止することに成功。集客活動を積極的に行なうことが可能となった。また、利益率の高いタイヤ交換の作業効率向上により、売上の安定化にも繋がった。

ファクタリング

ファクタリングとは、企業が所有する売掛債権を一定の手数料を支払いファクタリング会社に買い取ってもらうことにより、売掛金の支払期日前に現金化する資金調達方法です。

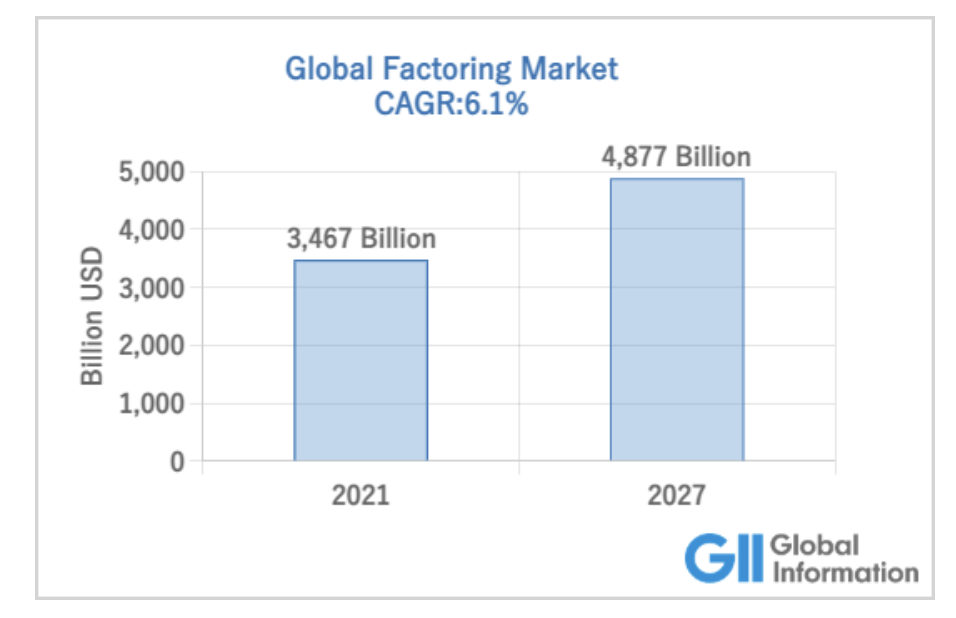

現在ヨーロッパなどの欧米では、主流の資金調達方法となっています。

2022年以降日本でも利用者数は急増しており、経済産業省も中小企業の資金調達としてファクタリングを推奨しています。

経済産業省・中小企業庁においても、契約条件の適正化や、約束手形の廃止を含めた支払い条件の改善に取り組んで参りましたが、ファクタリングについても、中小企業の資金繰り円滑化のニーズに沿った、安心できるサービスが提供されることが重要と認識しております。

一般社団法人ファクタリング協会のインタビュー-中小企業庁 事業環境部 取引課 課長 鮫島 大幸 様

中小企業のために、低コストで利用可能で、スピーディーに現金化でき、質の高いファクタリングサービスが提供されるよう、この度の「一般社団法人オンライン型ファクタリング協会」の発足を機に、経済界の自主的な取組みが加速されることを期待いたします。

ファクタリングが普及している理由は、自社の経営・財務状況よりも売掛先の与信に審査の比重が置かれている点です。

創業間もない方や信用力が高くない中小企業でもファクタリングを利用可能で、審査通過率は平均で90%以上あると言われています。

売掛債権を即日に現金化することも可能で資金調達のスピードは群を抜いており、サービスによっては申し込みから55%の方が即日入金を達成しているサービスも存在します。

ただし売掛債権売却に関する手数料が「10%〜20%」程度かかってしまうため、融資に用いられる金利と比べ比較的に高くなってしまいます。

| ファクタリングの手数料相場 | 10%〜20% |

| 融資における金利 | 数%〜10% |

ファクタリングは「早急に資金が必要な方」「融資が受けられない方」におすすめのサービスと言えるでしょう。

クラウドファンディング

「クラウドファンディング」は、インターネットで企業や個人が調達した資金の使い道や事業展望をPRし、それに賛同した方が資金を提供するという仕組みです。

資金調達を行事業を運営し、それで得た利益の一部は出資者に還元するのが原則になっています。

事業を立ち上げる時は、担保や保証がないため金融機関の融資に苦労する場合が多いですが、事業内容を見て応援したい方からの出資で資金調達し、成功した例は数多くあります。

事業で成功していくと、金融機関での資金調達もしやすくなるため、クラウドファンディングから資金調達するのもおすすめです。

他にも、クラウドファンディングは資金調達以外にもメリットがあります。

全国多くの方に事業内容をPRすることで、すでに商品やサービスを宣伝することが可能な点です。出資する方の多くは、事業内容や商品等に好感を持った人たちの可能性が高いので、お客様となり、末長いファンという存在にもなる場合も考えられます。

クラウドファンディングには6種類の形態が存在します。

- 購入型クラウドファンディング

- 寄付型クラウドファンディング

- ふるさと納税型クラウドファンディング

- 株式投資型クラウドファンディング

- ファンド型クラウドファンディング

- 融資型クラウドファンディング

購入型クラウドファンディング

起案者の事業内容に対し支援者が資金を提供し、起案者はモノやサービスを支援者に還元する形です。配当金のような金銭的な還元はありません。

資金調達の方法が大きな特徴です。「All-or-Nothing」型と「all-in」型があり、前者は、資金の募集期間内に目標金額を達成した場合にのみプロジェクトが成立し、後者は目標金額に未達の場合でも、一人でも支援者がいればプロジェクトの成立となります。

寄付型クラウドファンディング

起案者の事業内容に対し支援者がお金を寄付する形で、購入型と異なるのは、起案者がモノやサービスを支援者に還元することが基本的にはありません。

ふるさと納税型クラウドファンディング

地方自治体が行なう事業に賛同した方がふるさと納税を活用し、資金を提供する形です。ふるさと納税を利用することにより、寄付金控除が受けられます。

株式投資型クラウドファンディング

個人の起案者ではなく株式会社が行なう資金調達の一つの方法で、投資家は会社の詳細な内容を参考に未公開株を購入する形です。金額に上限があり、企業側の調達金額は年間1億円未満、投資家は1社につき50万円までとなっています。

ファンド型クラウドファンディング

株式投資型と同様、投資家が企業に投資する形ですが、こちらは配当金や、その企業が行なう事業でのモノやサービス、クーポン券等を受け取れます。

融資型クラウドファンディング

起案者と支援者の間を仲介するクラウドファンディング事業者が、支援者から資金を集め、大口化し、起案者へ融資する形です。起案者は支援者へ利息のような金銭での還元を行います。

株式出資

株式発行は、事業内容や将来性を見込んだ出資者は株式を売却する代わりに企業は資金調達する方法です。

中小企業の多くは資金調達が必要な場合、金融機関からの融資を受ける場合が多く、株式による資金調達をするケースは少ないです。

しかし、中小企業経営者の約4割がポストコロナを見据えた事業転換や事業化までに時間のかかるビジネス、研究開発などに株式での資金調達を利用したいというデータがあるなど関心度が高い方法になります。

株式出資で一番大きいメリットは返済が不要ということです。

多くの人からあらゆる額の資金を募ることで、合わせると多額の出資を募ることが可能です。

ただし株式出資で資金調達した際、株主還元として配当を出したり、株式の出資比率によっては経営権を他者に手渡すリスクがあることも念頭に置かなければなりません。

出資者は限定されませんが、投資ファンドを含む金融機関や仕入れ販売先などの取引先など、事業内容に精通、理解のある組織となります。

出資の候補先として一番にあげたいのが金融機関です。規模の大きいプロジェクトにも検討を進めることができたり、他業種にネットワークを持っています。それを活用しさらなる支援が期待できるほか、銀行はグループ内に投資ファンドが存在する場合もあり、株式引き受けに精通している点も鑑みて、取引金融機関にまず声をかける事が有効です。

次の候補として取引先が挙げられます。企業の事業内容や状況をよく理解している立場であり、出資を伴う事業に関しての客観的な評価も得ることが可能です。他にも、取り組みに対して実務での支援を期待できますし、新たなビジネスチャンスとも捉えられ前向きに出資に参加する可能性があります。

出資者は出資することにより、企業に対し、配当金や株価上昇、安定した持続的な取引やさらなる取引規模の拡大等を期待します。そしてそれを実現するための努力や約束や法令を遵守する姿勢を強く求めます。

逆に資金を受ける企業は出資者に対し、資金調達する目的に伴う事業に関しては短期的には利益が出ないものも少ないです。そのため、長期的な視点を持って事業の成功を見守る姿勢やリスクを共有するという意識を持ち、さまざまな面での支援を得、事業の成功も共有することを期待します。

株式出資を行なうことによる成功事例が経済産業省のホームページに記載されていますので、一部を抜粋し、紹介します。

①取引銀行から出資を受けたが、長期に渡り株式を保有し続けており、安定的な取引が実現出来ているほか、株主という関係はリスクを共有していることから、他行からの取引提案にも安心して相談することができる関係が構築されている。

②取引先である大企業から出資を受けた結果、自社では採用が難しかった財務や経営管理の専門人材を出資先から受け入れられ、経営管理が強化された。

③研究開発や新規事業における株式出資の活用は、資金繰りに追われる心配が少ないことが大きなメリットであると感じ、過去実施した取り組みのために調達した借入金についても段階的に株式に切り替え、財務体質の改善を行なった。

社債発行

事業売却(承継)

事業売却とは、事業の選択と集中をするために利益が出ている事業を他の事業会社に売却することです。

事業売却のメリットは、不採算事業などを手放し、採算の良い事業だけに資金や人材を集中させることが出来る点です。

経営効率が上がり、会計上の数字も改善することは売却で資金を得られること以上に長期的なメリットが大きいです。

売却して得た資金ももちろん大きな価値があります。売却することにより、該当する事業が現在価値だけでなく将来どれほどの利益が生み出せるかを算定し上乗せした金額が得られます。買い手企業が、売却する事業に大きな将来性を感じていれば想定以上の金額となる可能性もあります。

ただし該当事業に関心を持ってくれる企業が見つからないと売却出来ません。相手を探すには長期的な視点で向き合う必要があり、資金をすぐに得たい場合は不向きといえます。

役員・従業員の理解を得ることも課題の1つです。

該当事業で勤務していた従業員は、配置転換で慣れない職種への異動や、地域への移動などを余儀なくされることになる可能性があり、説得に時間がかかってしまいます。

取引先への対応も大事になり、該当事業でのみ取引を行なっている取引先へは、仕入れ先や納品先を失う可能性もあるため、丁寧な説明が必要です。ほか、「適正な売却金額の算定が難しい」、「手法や手続き面での知識不足」などの問題が多く、公的機関への相談や、M&A仲介会社への仲介の依頼などで事業売却に向かう道しるべを作ってもらうのが目標達成の近道になります。

資金繰りが苦しい時に見直すべき3つのポイント

中小企業が資金を調達する方法はさまざまありますが、普段から、資金繰りに困らないような意識づけを行なうことが大事です。

それを行なうことにより、資金の流れがスムーズになり、いざ金融機関から資金を調達する時にも、審査が通りやすくなります。

ここでは資金繰りが苦しい時に見直すべき3つのポイントをご紹介します。

- 経費を削減する

- 経営計画を見直す

- 資金繰り表を作成する

経費を削減する

資金繰りを良くするために一番に行いやすいのは、事業に必要かそうでないかの費用を分け、削減できるところを把握し、実行することです。

家賃や給与、光熱費、保険料等は工夫により見直せるポイントです。

家賃は大家さんへ家賃交渉や、安い物件への移動、給与は人材派遣やパート等の活用、光熱費は電力会社を変えたり、保険料はより休めの保険に乗換など、さまざまな方法があります。

経営計画を見直す

現段階で資金繰りが順調な場合はまだしも、そうでない場合は、一度、経営計画の見直しを行ないます。

今後の各事業分野の売上見通しや、それに係る材料費や光熱費等を目標の粗利益から逆算して原価計算等を行ないましょう、

経営計画を見直すことでいつどのタイミングで資金繰りが重要になるかを明確にすることが可能になります。

資金繰り表を作成する

資金繰り表は、一定期間における資金の動きを把握するための表です。

資金繰り表を作成することにより決まった期間の収入・支出により現預金がどれだけ残るかがわかり、会社の現金の流れを把握することができるため、資金繰りの改善につながります。

資金繰り表を作成すると、現金の流れを把握できるメリットだけでなく、将来の資金計画を可視化できることにより、金融機関からの融資を受けられやすくなります。

表の項目にある「営業収支」では、売上とそれに係る原材料費や人件費が、「財務収支」の場合、借入金や借入金の返済が把握でき、各項目の強みや弱点を知ることができるため、それに伴う対策を取れるようになります。

-1200-×-630-px-300x158.jpg)

-1200-×-630-px-1-300x158.jpg)

」--300x169.jpg)