実家を相続した場合、相続税がかかる可能性は高いです。

相続税は「お金」だけでなく、相続した自宅(実家)を含めて一定額を超えた場合に課税されます。

この記事では、次の2点について秋田市の税理士 坂根が解説します。

ポイント

- 自宅(不動産)を相続する際の注意点

- 自宅を相続する際の節税ポイント

なお、注意点については以下の動画で簡単に解説していますので、あわせてご覧ください。

※不動産は売却のタイミングによって税金の支払い額に大きな影響を与えますので、事前に税理士に相談することをお勧めします。売却のご相談から不動産会社を通じた売却の実行までサポートいたします。

\初回無料診断/

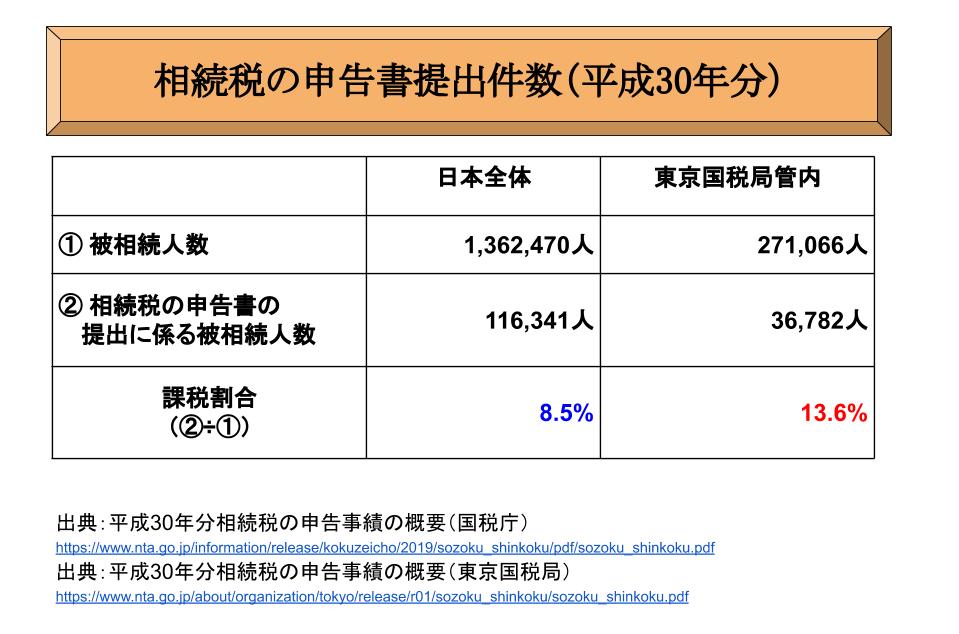

他人事ではない!亡くなった人の約1割は相続税の申告をしている

相続税は、被相続人(亡くなった人)の財産全体に対して課される税金なので、自宅に対してどれくらい相続税が発生するかは、総額を計算しないとわかりません。

また相続税の申告は、相続人が連名で一つの申告書を作成しますので、遺された相続人全員の協力が不可欠な税金でもあります。

東京国税局管内では13.6%の人が相続税の申告書を提出している

平成30年分に亡くなった人は全国に約136万人おり、そのうち相続税の申告書を提出している件数は約11万件と、1割近い人が相続税の申告を行っています。

また申告割合が多い東京国税局の管轄地域(東京都、神奈川県、山梨県、千葉県)では、申告書の提出件数は非常に多く、亡くなった人の7人に1人は相続税の申告手続きをしています。

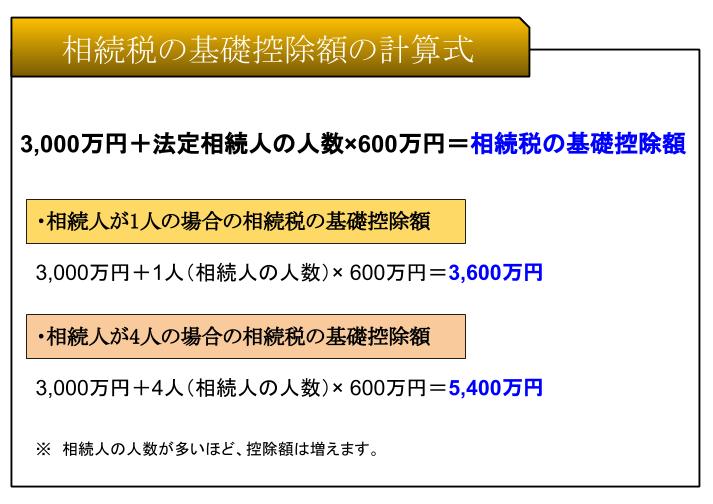

相続税の基礎控除額以内の相続財産であれば全額非課税

亡くなった人の相続財産が、以下で計算される基礎控除額よりも少ない金額に収まれば、誰がどのように財産を取得したとしても、支払う相続税はゼロです。

また、上記の算式からわかるように、基礎控除額は、相続人の人数が多いほど増額する仕組みとなっています。従って、たとえば孫と養子縁組を行い、相続人の人数を意図的に増やして控除額を底上げする節税手段も存在します。

ただし、2人以上の孫などと養子縁組を結んだ場合においても、相続人として計算できる養子の数は、原則として1人までという上限が設けられています。

つまり、1人と養子縁組を行っても、5人と養子縁組を行っても、基礎控除額を増やすことができるのは通常600万円までとなっています。

もちろん、養子縁組を行うということは相続人がそれだけ増えるため揉めやすくなり、また、節税のためだけに養子縁組を行うことは、感情面から嫌がる方も多いのであまりお勧めはできない方法です。

自宅(実家)などの不動産を相続する際の問題点

相続財産の中で、不動産が占める割合は4割を超えます。

財産を平等に分けようとした場合、自宅を取得した相続人は、金銭など他の財産を相続できないことも考えられます。

ただ不動産のみを相続すると、相続税の支払いが困難になる問題が生じますので、注意してください。

各相続人が支払う相続税は財産を相続した割合に基づき計算する

相続税の税率は、相続人が取得した金額ごとではなく、亡くなった人の財産の合計金額によって決まります。

そのため亡くなった人の財産が多ければ、相続人の取得金額が少なくてもたくさんの税金を支払わなければなりません。

また相続人が支払う金額は、取得する財産の分に応じたものなので、相続放棄した人が税金を支払うことにはなりませんのでご安心ください。

たとえば相続税の合計金額が100万円とした場合、全体の60%の財産を取得した人は60万円(100万円×60%)を支払いますが、1円も取得しなかった人は相続税を1円も支払う必要がありません。

不動産だけを取得すると相続税を支払わえずに破綻する可能性も

不動産のみを相続した際、問題になるのが納税資金の不足です。

相続税の支払いは、基本的に現金一括払いなので、申告するまでにお金を用意する必要があります。

相続で亡くなった人の預金の一部でも取得できれば、取得した預金から相続税を支払うことも可能です。

しかし不動産のみを相続するケースでは、相続人自身の預金で相続税をまかなう必要があり、仮に金銭財産がないとなると、自宅などの財産を相続後すぐ売却して納税資金を確保しなければなりません。

なお相続税には延納制度がありますが、申請手続きや、延納した期間に応じた利子税を別途支払うことになります。

また不動産で相続税を支払う物納制度は、制度の利用要件が厳しく、相続人だけで申請するのは難しいです。

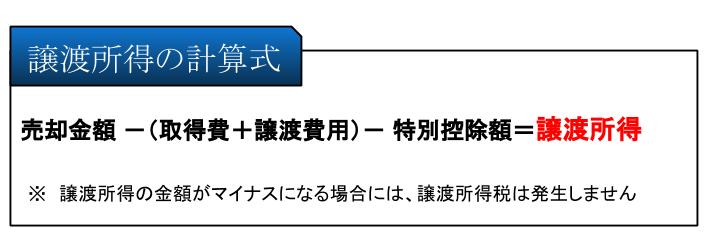

不動産を処分する際は譲渡所得税を支払う必要がある

不動産を売却し、相続税の納税資金に充てる場合、譲渡所得税にも注意してください。

譲渡所得税は、土地や建物などの不動産を売ったときの儲けに対して税金の支払いが生じます。所得税の申告を行うためには、売った金額や買った金額などの情報が必要になるため、契約書は捨てずに必ず保管しておきましょう。

相続により取得した不動産を売却する場合の購入金額は、相続時点の不動産の時価ではなく、亡くなった人が不動産を買った際の当時の金額を引き継ぎます。

そのため亡くなった人がバブル時代に不動産を購入していた場合、通常は売却金額よりも購入金額の方が大きいため、譲渡に際して所得税がかかることはありません。

ただ大昔に亡くなった人が購入した不動産や、何度も相続により所有者が変更している不動産については、購入金額がわからないケースもあります。

そのような場合には、売却金額の5%を取得費とみなして計算することになりますが、売った金額のうち、大部分は利益扱いとなりますので相応の税金を支払うことになります。

不動産を相続した場合の特例制度を利用すること

相続税には「小規模宅地等の特例」や「配偶者の税額の軽減」など、相続税を100万円単位で節税できる特例が存在します。

双方の特例制度とも、遺産分割協議の完了と相続税の申告書を提出して、はじめて適用できる特例です。

不動産のみを相続すると納税資金の確保が大変ですが、小規模宅地等の特例を利用すれば、土地の金額を最大20%まで下げることが可能であり、その分支払う相続税も少なくなります。

また、配偶者、つまり妻や夫が財産を相続した場合は、「配偶者の税額の軽減」という制度を活用することができます。

この制度は、お亡くなりになった方の妻・夫(配偶者)が取得した財産額が1億6千万円以内の場合、生活に配慮する観点から、妻・夫が取得した財産分については無税で相続できる仕組みです。

従って、亡くなった方の妻や夫が相続財産をすべて取得すれば、相続税を0円に抑えられるケースも多くあることから、納税資金の確保が難しい場合には制度をフル活用することも選択肢にあがります。

ただ亡くなった方の妻・夫がすべての財産を相続した場合、二次相続で支払う税金が多くなる可能性がありますので、将来のことも考えながら財産を分ける必要があります。

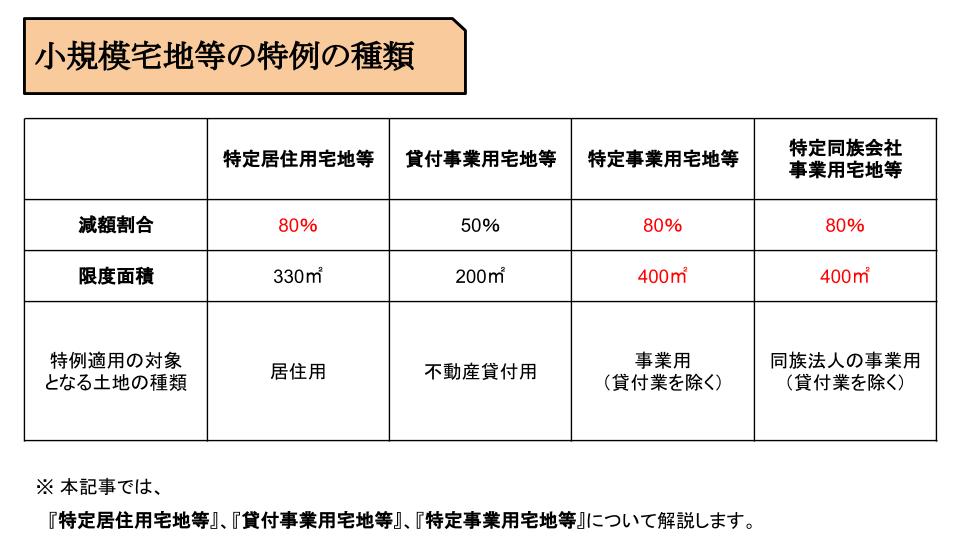

自宅の相続税法上の評価額を最高80%減らすことができる「小規模宅地等の特例」

自宅などを相続した際に、土地の評価額を減らす(相続税を節税)できる小規模宅地等の特例という制度があります。しかし、この特例は土地についてのみ適用できるものであり、建物に適用することはできないため、間違わないように気を付けてください。

また特例を適用する場合、生前での土地の用途(自宅や貸付目的など)で適用する制度の種類は異なり、また種類ごとに減額割合や適用可能な限度面積に違いがあります。

なお本記事では、自宅や実家が事業を行っている場合に、適用できる制度に絞って解説します。

特定居住用宅地等は被相続人の自宅の敷地に適用できる特例

特定居住用宅地等用とは、亡くなった人が生前から住んでいた土地を相続した際に適用できる特例であり、積極的に利用したい制度です。

330㎡までの土地の相続税評価額を80%減額できるため、標準的な自宅の敷地であれば、土地全体に対して特例を適用できます。

注意点としては、特定居住用宅地等用を適用できる土地は、1か所のみであることです。

(土地一体利用していれば、筆が分かれていても適用できます)

生活をする拠点が2か所以上ある場合には、主に自宅として利用していた土地のみが特例の対象となります。

貸付事業用宅地等は貸付物件に対して適用できる特例

貸付事業用宅地等とは、アパートや駐車場、駐輪場など、不動産貸付業として利用している土地を相続した際に適用できる特例です。

限度面積は200㎡、減額割合は50%と、他の小規模宅地等の特例と比較すると節税効果は少し控えめになります。

一方で、不動産事業とはいえない小さな規模の貸し付けでも、相場相当の金額(家賃・地代)で反復継続的に行っている場合には特例の適用対象となるため、利用しやすい制度といえます。

ただ相続開始前3年以内に開始した不動産貸付物件に対しては、原則適用できません。

また駐車場の場合、パーキングの設備やコンクリート敷など、事業に必要な設備を有している必要があります。

そのため青空駐車場のような、空き地をそのまま駐車場として貸し付けている土地には、特例は適用できません。

特定事業用宅地等は事業を営んでいる敷地に対して適用できる特例

特定事業用宅地等とは、被相続人等がコンビニや酒屋、工務店などの事業用の敷地として、利用してた土地が対象です。

400㎡までの土地に対し、相続税評価額を80%減額できるため、小規模宅地等の特例で最も節税効果が高い制度です。

制度を利用するためには、土地を相続した人が、被相続人が営んでいた事業を承継する必要があります。

なお被相続人の事業が不動産賃貸業の場合、特定事業用宅地等ではなく貸付事業用宅地等の対象となりますので、ご注意ください。

自宅に小規模宅地等の特例を適用する際に確認すべき要件

こちらの章では、亡くなった人の住んでいた自宅に対して適用する「特定居住用宅地等」の要件について、もう少し詳細にご説明します。

自宅を相続するのは配偶者か同居人が原則

特定居住用宅地等を適用できる相続人は、原則配偶者または同居していた相続人で、別居している相続人(持ち家に住んでいる場合)が相続した場合には、特例は適用できません。

ただし亡くなった人と一緒に住んでいる親族がいなかったケースでは、別居している人(家なき子に限る)であっても、特例を受けられる可能性があります。

相続税の申告期限までは自宅を処分せずに住み続けること

特定居住用宅地等は、被相続人と一緒に住んでいた人が、相続以降も自宅に住み続けることを前提とした特例です。

したがって自宅を相続した人は、相続税の申告期限までに売却したり贈与により自宅を手放すことなく、引き続き自宅に住み続ける必要があります。

なお配偶者が特例を適用する際には、申告期限までの保有、継続居住の要件はありません。

家なき子特例

持ち家が無い子どもが実家を相続した場合に使える「家なき子特例」という制度があります。

詳しくは「【家なき子特例】自宅を相続する際のポイントを秋田の税理士が解説」の記事をご覧ください。

自宅に小規模宅地等の特例を利用した節税術が使えないケースの実例紹介

こちらの章では、特例が適用できない3つのケースをご紹介します。

ケース①:被相続人の自宅に住んでいなかった人が取得した

別居している人が自宅を相続しても、亡くなった人と同居している親族がいた場合には、特定居住用宅地等を適用できる余地はありません。

節税を最優先で考えるのであれば、同居している相続人が自宅を取得するのが良いでしょう。

ケース②:自宅の住所に住民票はあるが実際には住んでいなかった

特定居住用宅地等は、住民票が対象の物件の場所にあったとしても、実際にその場所に住んでいなければ、適用できません。

また税務署は特例適用の可否判定を、住民票だけでなく、生活状況や水道光熱費の使用量まで調べることがあります。

そのため特例を適用するために、亡くなった人と一緒に住んでいなかったのに、同居していたように装っていると、税務署から税務調査により指摘される可能性がありますのでご注意ください。

ちなみに住民票が特例を適用する自宅の住所にない場合でも、亡くなった人と一緒に住んでいたことが説明できる資料などを申告書に添付することで、特例が適用できることもあります。

ケース③:申告期限までに遺産分割協議がまとまっていない

特例を適用する際の前提条件として、相続人の誰が対象物件を相続するかを事前に決定している必要があり、相続人の間で、だれがどの財産を誰がもらうか決められていない(未分割の状態)で特例を利用した節税を行うことはできません。

従って、特例を適用する際は、相続税の申告書の提出期限(亡くなってから10か月)までに財産をどのように分けるか、相続人全員で話し会いを行い、合意を得なければばなりません。しかし、相続財産をどのように分けるか申告期限までに話し合いがまとまっていない状況であっても、申告期限から三年以内に分割が完了する予定がある場合には、特例を適用できる可能性も残されています。

ただし、その際はあらかじめ税務署に申請書を提出する必要があり、提出を忘れると特例は適用できませんので注意しましょう。

自宅を相続した際のまとめ

自宅を相続した際の相続税についてのまとめです。

- 相続税は相続財産全体に課される税金

- 自宅だけを非課税にする方法はない

- 小規模宅地等の特例は土地の評価額を最大8割減額できる

- 特定居住用宅地等は自宅に住み続ける人が適用する制度

相続財産の合計金額が相続税の基礎控除額を超える場合には、特例などを利用して相続税を抑えるのが節税する際の重要なポイントです。

ただ相続税は税金の中でも特に専門性が高く、税理士の中でも得意・不得意が分かれる税目ですので、相続人だけで申告書を作成するのは難しい場合もあります。

また特例適用を忘れていると、100万円単位で相続税の納税額が変わることも珍しくありません。

不動産を相続した際、失敗しないためには、相続税に詳しい税理士にご相談することをオススメいたします。

相続で引き継いだ資産の運用

弊社では、ご家族の方やご自身の資産運用のご相談を受けています。

株や不動産など、相続で継いだ財産を処分すべきか、現金をそのまま持っておくべきか、だれに相談したら良いかわからないかもしれません。

相続で継いだ大切な財産をいかに守り、増やしていくかも大事なことです。配当金生活に必要な資金やどのような運用方法があるか、「株の配当金生活は可能?いくら必要?高配当株の利回りは?税理士が解説」で解説しています。

相続のこと、いつかやろうでは遅いです

※上記は、おひとり分の相続税申告書と、お預かり資料のボリュームの参考です。

相続税は、亡くなってからできる対策は限られ、亡くなってから申告の準備を始めても期限に間に合わせるのはとても大変です(資料収集など含め、ご依頼いただいてから申告までに3か月以上かかるケースが多いです)。

相続対策をするなら、生前、早めの方が良いでしょう。具体的に言えば65歳以上の方であれば対策を始めても早すぎることはありません。認知症になってしまえば何も対策できなくなってしまうからです。

\初回無料診断/