相続税の支払いが大きく減る「家なき子特例」

「私は亡くなった父と一緒に住んでいなかったから、小規模宅地等の特例は無理かな」と諦めていた方も、「家なき子特例」だったら適用できる可能性があります。

⇨子ども一人のみの家庭であれば、家なき子特例を使えるか使えないかで、およそ1,000万円も相続税額に差が生じます。

この記事では、以下の2点について秋田市の税理士 坂根が解説します。

- 「家なき子特例」をどんな人が使えるか

- 家なき子特例の具体的な要件

なお、自宅を引き継いだ場合は相続税の申告が必要な可能性が高いです。相続税申告や相続時など、税理士や司法書士などの専門家グループが、相続手続きをまるっとサポートいたします。

\初回無料診断/

小規模宅地等の特例も、相続税の申告を行わなければ使えません。家を相続した場合の注意点を以下の動画で解説していますので、あわせてご覧ください。

「家なき子特例」とは

家なき子特例とは、相続した土地の評価額を80%減らす「小規模宅地等の特例(特定居住用宅地等)」の一つです。

持ち家を持っていない相続人が被相続人(亡くなった方)の自宅を相続する際、一定の要件を満たせば受けることができ、一般的に要件を満たすのが「家が無い子供」であることから、通称「家なき子特例」と呼ばれています。

家なき子特例のポイントは次の3つです。

- 持ち家のない相続人が家を引き継ぐこと(他にも要件アリ)

- 要件を満たせば自宅の土地評価額を最大80%減額できる

- 適用するためには相続税の申告が必要

土地の評価額を80%減額できるということは、1億円の土地であれば、800万円から4,400万円の相続税が減る効果を持っていると言えます。

なぜなら、相続税は、相続した財産の額に応じて10%から55%かかるからです。

1億円×80%(減額割合)に対して10%から55%で、上記の節税効果があることがわかります。

「家なき子特例」は相続人を守るための制度

家なき子特例に限りませんが、小規模宅地等の特例(特定居住用宅地等)は、相続人が相続税を納めることによって住む家を失うことがないように作られた制度です。

そのため、せっかく実家を引き継いだのに、相続税の支払いによって、引き継いだ実家に住めなくなることを回避するため、この制度が設けられています。

相続税はお金で一括払いをしないといけません。なので、相続税が多額にかかるけどお金が無い場合、自宅の売却を迫られることも少なくありません。

「家なき子特例」には同居要件が無い

小規模宅地等の特例(特定居住用宅地等)は、基本的に被相続人の生前に同居していたことが要件となっています。

しかし、「家なき子特例」は、被相続人と同居していなくても適用できる可能性があります。

家を持っていないので、いずれ引き継いだ実家に住むという考えのもと、同居の要件が外されています。

「家なき子特例」は相続税の申告が必要

家なき子特例は、相続税の申告を行わなければ適用できません。

つまり、「家なき子特例のおかげで税金0だから申告しなくて良い」ということにはなりません。あとから罰金付きで税金を支払うことになります。

また、家なき子特例を知らずに相続税の申告をしてしまった場合、本来減額できたはずの相続税を余分に納めることになります。

税務署は、納めた税金が少なければ罰金付きで取り立てを行いますが、多く納めた分については黙って受け取ります(文句を言いません)。

「家なき子特例」をどのような場合に使うことができるのか、適用要件を本記事でしっかりと確認しておきましょう。

「家なき子特例」を使うことができる人の要件

家なき子特例を実際に適用するにあたっては、租税特別措置法を確認する必要があります。

簡単に説明すると、以下の要件すべてに当てはまる人は、家なき子特例の適用を受けることができます。

- 日本人であること(制限納税義務者のうち、日本国籍を有していない者に該当しない)

- 被相続人に配偶者がいない

- 被相続人と生前に同居していた相続人がいない

- 相続開始前の3年間に持ち家など(持ち家・親族の家・特別な関係のある法人の持つ家)に住んでいない

- 相続開始時に、取得者が住んでいる家を過去に一度も所有していたことがない

- 相続する自宅を相続税の申告期限まで有している

ざっくり言うと、「持ち家が無い子ども」が使える可能性があるので「家なき子特例」と呼ばれています。

以下では、重要なポイントを4つ解説します。

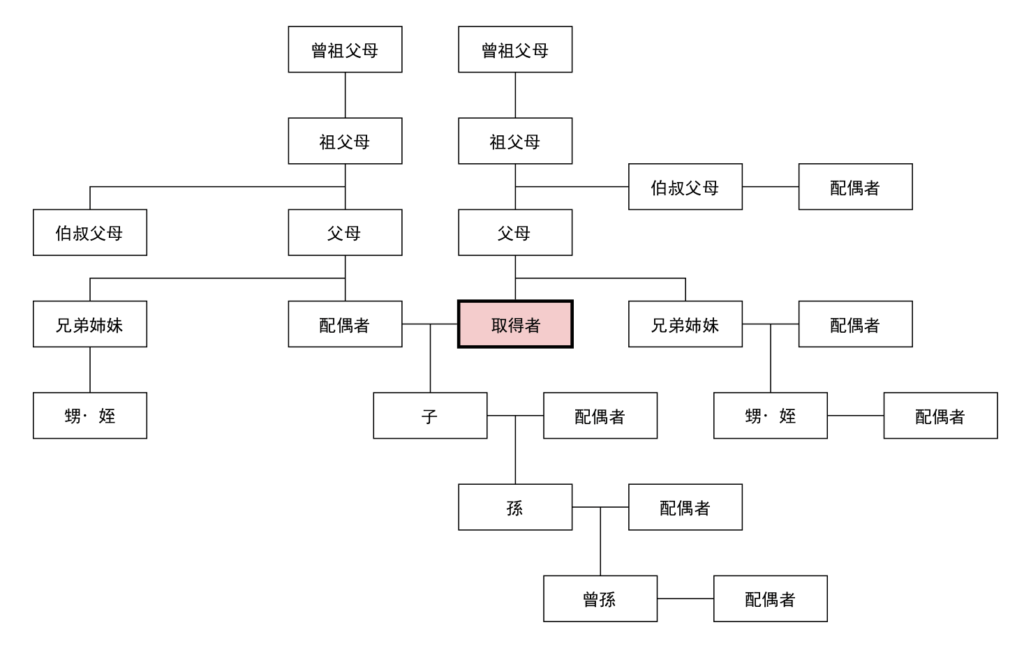

①被相続人に配偶者や同居していた相続人がいないこと

被相続人に配偶者(妻・夫)がいる場合には、子どもが自宅を相続しても家なき子の特例を使えません。

なぜなら、妻・夫が自宅を引き継がなければ、妻・夫が生活する場所が取られてしまう可能性があるからです。

したがって、被相続人の妻・夫が存命であれば家なき子特例は使えません。

また、被相続人と同居していた相続人(子供など)がいた場合も同様に、家なき子特例は使えません。彼らが住む家を取り上げられないようにするためです。

このように、家なき子特例を適用するためには、「配偶者」または「被相続人と同居していた相続人」がいないことが条件となっています。

《例》

- 被相続人と同居していた相続人Aと離れて暮らす相続人Bがいた場合

→相続人Aが被相続人の自宅を相続した場合、小規模宅地等の特例を適用できる可能性があります。

相続人Bは家なき子特例を適用することができません。 - 被相続人と同居していた相続人がなく、離れて暮らす相続人Bが被相続人の自宅を相続した場合

→相続人Bは家なき子特例を適用できる可能性があります。

②相続開始前の3年間持ち家などに住んでいないこと

被相続人が亡くなる前の3年間、以下の家屋に住んでいたことがない相続人が条件となっています。

- 自分(相続人)が所有する家屋

- 自分(相続人)の配偶者が所有する家屋

- 近い親戚(3親等以内の親族)が所有する家屋

- 自分(相続人)と特別な関係にある法人の所有する家屋

《例》

- 被相続人が亡くなる前の3年間、賃貸アパート(第三者所有の賃貸物件)に住んでいた相続人

→家なき子特例を適用できる可能性があります。 - 被相続人が亡くなる2年前まで、夫の親が所有していた不動産に住んでいたが、相続開始日時点では第三者所有の賃貸物件に住んでいた相続人(被相続人から見た娘)

→相続開始前の3年間(2年前まで)要件を満たさなかったため、家なき子特例は適用できません。

Q&A:3親等以内の親族とは?

簡単に説明すると、親戚のことです。

親戚が所有していた家に住んでいた場合も、家なき子の特例を受けることができません。

Q&A:特別な関係にある法人とは?

特別な関係にある法人とは、主に自分が経営する会社や自分が大株主となっている会社のことです。

こういった関係にある会社が所有する家に住んでいた場合は、家なき子の特例を受けることはできません。

③相続する自宅を相続税の申告期限まで所有していること

家なき子特例を含む小規模宅地等の特例で特に気をつけなければならないことが、相続した自宅を「相続開始時から相続税の申告期限まで有していること」です。

相続税の申告書を作成する際は、税理士が特例の適用判断のサポートを行い申告を行います。ただし、それだけで一件落着とならないのが、この特例の怖いところです。

要注意ポイント:

家なき子特例を適用して相続税の申告書を税務署へ提出したあと、相続税の申告期限を待たずに相続した自宅を売却・贈与してしまうと、本来満たしていたはずの【家なき子特例の適用要件】を満たさないことになってしまいます。

売却のタイミングによって税金の支払額が変わる

家なき子特例の要件を満たし、かつ、相続税の申告期限を過ぎてから売却・贈与を行うのであれば法律上は問題ないと考えられます。

ただし、相続した自宅を相続税の申告期限まで保有していることが家なき子特例の要件となっていますので、売却のタイミングは注意が必要です。

不動産売却の前に税理士に相談することをお勧め

不動産を売却するときは、家なき子特例のように知らなければ損をしてしまうものもあれば、逆に知っていると得する制度もあります。

相続した不動産を売却する際は、事前に税理士へ相談することをオススメします。

不動産は持っているだけで固定資産税などの税金がかかり、財産どころか負の遺産となってしまうこともあります。

税理士への相談+税理士紹介のもと、不動産会社からの複数見積もりサービスを受けられます。不動産をお持ちの方は、ぜひ、以下のページからお問い合わせください。。

\初回無料診断/

④過去に一度も所有していたことがない家屋に居住していること

家なき子特例を使う相続人が相続開始日(被相続人が亡くなった日)時点において住んでいる家屋が、過去にその相続人が一度も所有したことのない家屋であることが要件となっています。

《例》

- 相続人の所有する自宅を自身の子供(被相続人から見た孫)に贈与し、相続開始日時点までその自宅に居住していた相続人

→持ち家ありと判断されます。以前に相続人自身が所有したことのある家屋に居住しているため、家なき子特例は適用できません。 - 相続人(子ども)所有の自宅を被相続人(親)に買い取ってもらい、その自宅に引き続き居住していたが、その後賃アパートに引っ越して5年後に被相続人が亡くなった場合

→家なき子特例を適用できる可能性があります。

相続開始日時点に居住する家屋は過去に一度も所有していたことがない賃貸不動産であり、被相続人に買い取ってもらった家屋には相続開始前の3年間は居住していなかったため、家なき子特例を適用できる可能性があります。

【参考】相続税の改正が行われて厳しくなりました

以前は相続税の節税対策として、自分が所有して住んでいる家屋を親に売却したり、自分の子供に贈与して家なき子特例を適用することが可能でした。

しかし、自分が持っていた家の所有権を親や子どもに移すことで相続税を減らすことができるのは、おかしな話です。

このため、平成30年度の税制改正によって、適用ができないようになりました。

平成30年度の税制改正以前に相続税対策としてご自身の所有する自宅を親に買い取ってもらったり、子供へ贈与していた方は特に注意が必要です。

心当たりのある方は新たな相続税対策が必要です。弊社は相続税対策を得意としていますので、ご依頼ください。

「家なき子特例」を使う際の注意点

被相続人の自宅の土地評価額を80%も減額できる「家なき子特例」の注意点をご紹介します。

実は「子ども」じゃなくてもOK

家なき子特例を使うことができる相続人は、被相続人の子に限りません。

6親等以内の「親族」で先ほどの要件を満たせば、孫はもちろん、甥、姪、いとこ、はとこまで、かなりの範囲の親族が家なき子特例を適用することができます。

遺言書や死因贈与契約等を検討している場合は、亡くなった際、子どもや孫が特例を受けられるように税理士や司法書士と一緒に制度設計すると良いでしょう。

※被相続人の父・母・配偶者・子・代襲相続人以外が相続した場合は、相続税の2割加算が適用されることとなります。

条件(法律)が変わる可能性がある

これまでに相続税の対策をしたことがある方や、これから相続税の対策をお考えの方に特にご理解いただきたいのは、現在の税制は変わる可能性があることです。

消費税が改正されるとマスコミも大きく取り上げますが、それだけでなく、毎年法律の改正が行われています。

そのため、相続税の申告・生前対策を行う際は、常に最新の税制と照らし合わせながら進める必要があります。

特に生前に行う相続税対策は、1度対策を打って終わりではなく、毎年の税制改正に合わせて対策内容を変えて行く必要があります。

なので、定期的に税理士と対策の内容を見直すことをオススメします。

相続税の法律は毎年変わる

家なき子特例(小規模宅地等の特例)の適用に必要な書類

家なき子特例を使うためには、以下の書類が必要です。

- 相続開始前3年以内における住所を証明する書類

→戸籍の附票 - 相続開始前3年以内に居住していた家屋が持ち家・親族の所有する家屋・特別な関係のある法人の所有する家屋ではないことを証明する書類

→賃貸借契約書や家屋の登記簿謄本 など - 住んでいる賃貸アパート等が、過去に所有したことがない家屋であることを証明する書類

→相続開始時に居住していた家屋の登記簿謄本 など

「戸籍の附票」や「家屋の登記簿謄本」の発行は、税理士に依頼して発行することができます。

よって、家なき子特例を適用する方で過去3年以内に賃貸物件に住んでいる方は、賃貸借契約書のみご自身でご用意いただくことが多いです。

相続税の申告には、別途、数百枚レベルの書類が必要です。

相続税の申告に必要な資料の一例は「相続税申告の手続きにおける必要書類や添付書類を税理士が解説」で紹介していますので、ご興味があればご覧ください。

家なき子特例のまとめ

家なき子特例を含め、相続税の特例適用可否の判断や相続税申告書の作成は税理士でさえも経験が浅いとなかなか難しいものです。

「家なき子特例」は、正しく適用できれば大きく税金を減らすことができます。

しかし、日頃から相続税を扱っている税理士でないとその適用判断は難しく、適用判断を誤ると無駄に相続税を支払うことになります。

相続税の申告はもちろん、相続手続きをまるっとサポート。秋田税理士事務所グループにご依頼ください!

相談サービスについて

相続で引き継いだ資産の運用

相続「税」の対策も大事かもしれませんが、今ある財産をいかに守り、増やしていくかという観点も大事なことです。

弊社では、ご家族の方やご自身の資産運用の相談を承っております。

株や不動産など、相続で継いだ財産を処分すべきか、現金をそのまま持っておくべきか、だれに相談したら良いかわからないかもしれません。

退職金が一度に入ってきたけれど、銀行にすすめられた投資信託に入って良いのだろうか。失敗すると、大事な財産が一気になくなってしまいます。

配当金生活に必要な資金やどのような運用方法があるか、「株の配当金生活は可能?いくら必要?高配当株の利回りは?税理士が解説」で解説しています。

相続のこと、いつかやればいいでは遅いんです

※上記は、おひとり分の相続税申告書と、お預かり資料のボリュームの参考です。

相続税は、亡くなってからできる対策は限られ、亡くなってから申告の準備を始めても期限に間に合わせるのはとても大変です(資料収集など含め、ご依頼いただいてから申告までに3か月以上かかるケースが多いです)。

相続対策をするなら、生前、早めの方が良いでしょう。具体的に言えば65歳以上の方であれば対策を始めても早すぎることはありません。認知症になってしまえば何も対策できなくなってしまうからです。

\初回無料診断/