相続税についてのご心配、よく分かります。「うちには関係ないだろう」と思いつつも、実際のところどうなのか気になりますよね。

結論から申し上げますと、亡くなった方(被相続人)から引き継いだ遺産の総額が「基礎控除額」以下であれば、相続税はかかりません(無税です)。この基礎控除額は、最低でも3,000万円あります。

この記事では、「相続実務のツボとコツがゼッタイにわかる本(出版社:秀和システム株式会社)」の著者であり、あきた相続・贈与相談プラザ(運営:秋田税理士事務所)の代表、税理士 坂根崇真が、相続税がいくらまで無税なのか、いくらからかかるのか、そして計算方法や注意点について、秋田市の皆様にも分かりやすく解説します。

この記事のポイント

- 遺産総額が「基礎控除額(最低3,000万円)」以下なら相続税は無税。

- 基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算。

- 相続税がかからない場合でも、特例を使うためには「申告」が必要なケースがある。

- 相続税の申告・納税は、亡くなってから10か月以内。

- 相続税の計算は複雑。正確な納税額を知るには専門家への相談が確実。

「うちは財産が少ないから大丈夫」と思っていても、ご自宅の土地や建物、生命保険金なども含めると、意外と基礎控除額を超えるケースは少なくありません。また、相続税がかからなくても、預貯金の名義変更などの相続手続きは必要になります。

あきた相続・贈与相談プラザでは、相続税に関するご相談はもちろん、「生前対策10万円プレミアムパック」や相続手続きのサポートもご用意しています。初回相談は無料ですので、まずはお気軽にご連絡ください。

\初回無料診断/

そもそも相続税とは?

相続税とは、亡くなった方(被相続人)から、相続や遺言によって財産を取得した人(相続人など)が、その取得した財産の価額に応じて支払う税金のことです(参考:相続税法 第2条1項)。

簡単に言えば、ご両親やおじいちゃん、おばあちゃんなどが亡くなった際に、その方の財産を引き継いだご家族(相続人)が支払う可能性のある税金、ということです。

亡くなったご本人は税金を納めることができませんので、相続税の申告(税金の計算書類を税務署に提出すること)や納税は、財産を引き継いだ相続人が行うことになります。

ポイント:

相続税は、財産を引き継いだ遺族(相続人)が申告書の作成や納税を行う義務があります。

相続税は何人に1人くらいかかる?

よく「相続税はお金持ちがかかる税金」というイメージがありますが、実際はどうなのでしょうか。

国税庁の統計によると、令和4年(2022年)に亡くなった方のうち、相続税の課税対象となった(=相続税がかかった、または申告が必要だった)方の割合は約9.6%でした。これは、およそ10人に1人の割合にあたります。

特に都市部では地価が高いため、この割合はさらに高くなる傾向があります。例えば、東京国税局管内では約15.9%(約6人に1人)となっています。

「うちは大した財産はないから関係ない」と思っていても、意外と身近な税金なのです。

相続税はいくらからかかる?「基礎控除額」がボーダーライン

相続税が無税になるのは「基礎控除額」以下のケース

相続税は、亡くなった方から引き継いだ財産の総額が一定額を超えた場合にかかる税金です。そのボーダーラインとなるのが「基礎控除額」です。

遺産の総額が、この「基礎控除額」以下であれば、相続税はかかりません(無税です)。

基礎控除額の計算方法

基礎控除額は、以下の計算式で求められます。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

この計算式にある「法定相続人」とは、民法で定められた、遺産を相続する権利を持つ人のことです。法定相続人の数によって、基礎控除額が変わってきます。

法定相続人の数に応じた基礎控除額(早見表)

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

※法定相続人がいない場合(例:天涯孤独の方で親も兄弟もいない場合)の基礎控除額は、3,000万円となります。

例えば、亡くなった方に配偶者と子供2人がいる場合、法定相続人は3人です。この場合の基礎控除額は、3,000万円 + (600万円 × 3人) = 4,800万円となります。遺産の総額が4,800万円以下であれば、相続税はかかりません。

まずは、ご自身のケースで法定相続人が何人になるかを確認し、上の表で基礎控除額を把握することから始めましょう。

(補足)

以前(平成26年まで)は、基礎控除額が「5,000万円 + 1,000万円 × 法定相続人の数」と、もっと高額でした。しかし、税制改正により現在の金額に引き下げられたため、昔に比べて相続税がかかる人が大幅に増えています。「昔は大丈夫だったから」という認識は通用しない可能性がありますのでご注意ください。

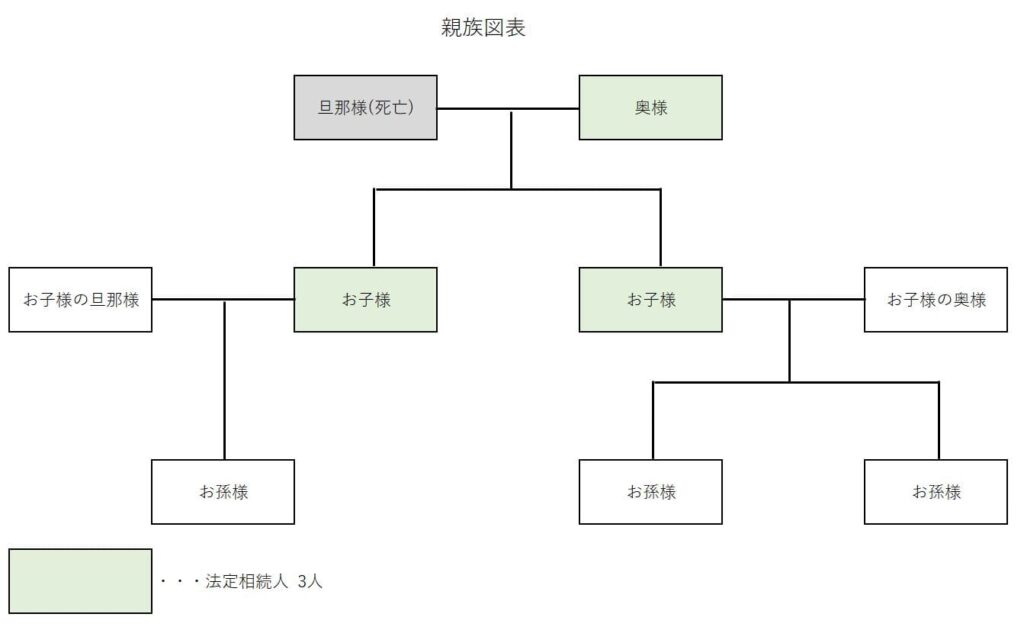

「法定相続人」とは誰のこと?

基礎控除額の計算で重要な「法定相続人」とは、民法で遺産を相続する権利が定められている人のことです。誰が法定相続人になるかは、亡くなった方の家族構成によって決まります。

法定相続人の範囲と順位

- 常に相続人:配偶者(夫または妻)

- 第1順位:子供(子供が先に亡くなっている場合は孫などの直系卑属)

- 第2順位:親(親がいない場合は祖父母などの直系尊属)※第1順位がいない場合

- 第3順位:兄弟姉妹(兄弟姉妹が先に亡くなっている場合は甥・姪)※第1順位も第2順位もいない場合

配偶者は常に法定相続人となります。それ以外は、上の順位の人がいる場合、下の順位の人は法定相続人にはなれません(例:子供がいる場合、親や兄弟姉妹は法定相続人にならない)。

※相続放棄をした人は、初めから相続人でなかったものとして扱われます。養子も実子と同じく法定相続人になります(人数制限あり)。

法定相続人の確定は、戸籍謄本などを集めて正確に行う必要があります。ご不明な場合は、あきた相続・贈与相談プラザにお話しをお聞かせください。

相続税がかかるのはどんな財産?(課税対象)

良い質問ですね。相続税の計算対象となる「遺産」は、現金や預貯金だけではありません。ここが重要なポイントです。

一部の非課税財産(お墓や仏壇、一定額までの死亡保険金・死亡退職金など)を除き、お金に換算できるほとんど全てのものが相続税の課税対象となります。

相続税の対象となる主な財産例

- 現金・預貯金:銀行預金、ゆうちょ銀行、タンス預金など

- 不動産:土地(宅地、農地、山林など)、建物(自宅、アパート、店舗など)

- 有価証券:株式、投資信託、国債、社債など

- その他:自動車、貴金属、書画骨董、ゴルフ会員権、貸付金など

- みなし相続財産:死亡保険金、死亡退職金(一定の非課税枠を超える部分)

- その他:生前贈与された一定の財産(相続開始前7年以内の贈与など)

これらを全て合計した金額から、借入金や未払金などの債務、葬式費用などを差し引いたものが、大まかな「遺産の総額」となります。

特に注意が必要なのは不動産です。秋田市にご自宅(土地・建物)がある方や、郊外に農地や山林などをお持ちの方は、預貯金がそれほど多くなくても、不動産の評価額を含めると基礎控除額を超えてしまう可能性は十分に考えられます。

「うちは大丈夫」と自己判断せず、一度専門家に相談して、正確な財産評価と相続税がかかるかの確認をすることをおすすめします。

相続税はどうやって計算するの?(計算ステップ)

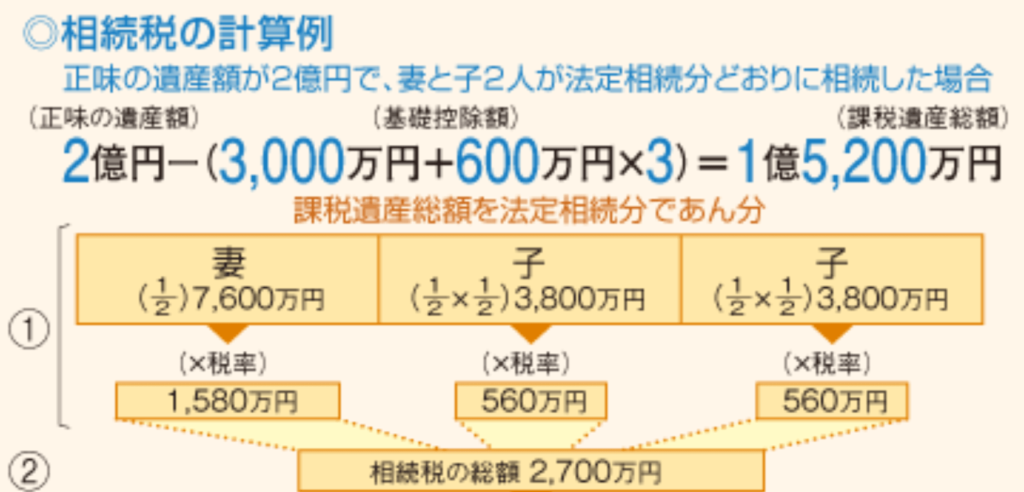

遺産の総額が基礎控除額を超えた場合、相続税がかかる可能性があります。では、実際にいくら相続税がかかるのか、計算の基本的な流れを見ていきましょう。(※計算は複雑なため、ここでは概要のみ説明します)

ステップ1:課税遺産総額を計算する

まず、相続税の対象となる遺産の総額から基礎控除額を差し引きます。これが「課税遺産総額」です。

例:遺産総額2億円、法定相続人3人(配偶者、子2人)の場合

基礎控除額 = 3,000万円 + (600万円 × 3人) = 4,800万円

課税遺産総額 = 2億円 - 4,800万円 = 1億5,200万円

ステップ2:相続税の総額を計算する

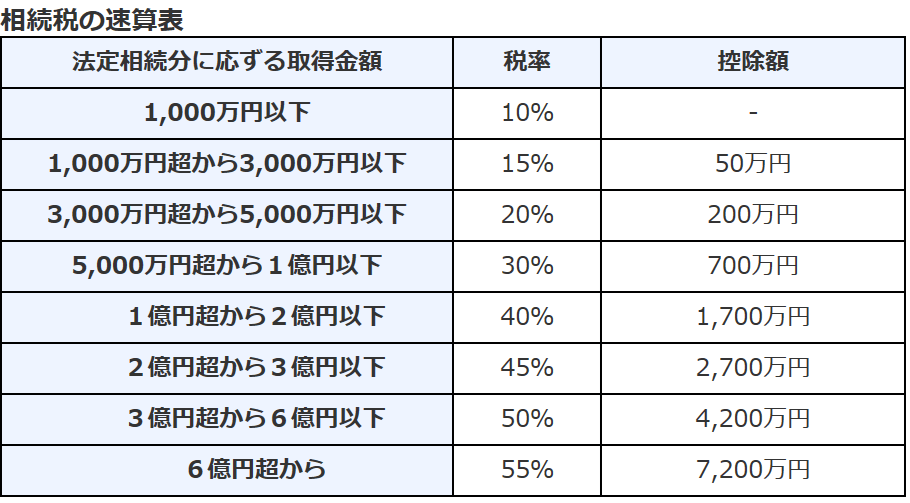

次に、課税遺産総額を、法定相続人が法定相続分(民法で定められた相続割合)で取得したと仮定して、各人の取得金額を計算します。そして、それぞれの取得金額に下の「相続税の速算表」の税率を掛けて税額を計算し、それらを合計します。これが「相続税の総額」です。

(上記の例の続き)

法定相続分:配偶者1/2、子A 1/4、子B 1/4

配偶者の仮取得額:1億5,200万円 × 1/2 = 7,600万円

子Aの仮取得額:1億5,200万円 × 1/4 = 3,800万円

子Bの仮取得額:1億5,200万円 × 1/4 = 3,800万円

それぞれの税額を速算表から計算し合計すると、相続税の総額が出ます。(図の例では2,700万円)

相続税の速算表(令和6年現在)

※相続税は累進課税となっており、遺産の金額が多いほど税率が高くなります。

ステップ3:各相続人の納税額を計算する

最後に、ステップ2で計算した「相続税の総額」を、実際に各相続人が遺産を取得した割合に応じて按分します。これが、各相続人が実際に納める相続税額の基本となります。

(図の例)

相続税の総額:2,700万円

配偶者が実際に取得した割合:1/2 (遺産2億円のうち1億円を取得)

配偶者の按分税額 = 2,700万円 × 1/2 = 1,350万円

さらに、ここから各種の税額控除を適用します。 例えば、配偶者には「配偶者の税額軽減」という非常に大きな控除があり、法定相続分または1億6千万円までの財産取得であれば、相続税がかからないケースが多いです。他にも未成年者控除、障害者控除などがあります。

このように、相続税の計算は非常に複雑です。正確な税額を知るためには、専門家である税理士に相談するのが一番です。

注意!相続税がゼロでも「申告」が必要なケースがある

「うちは基礎控除額以下だから大丈夫」「配偶者の税額軽減を使えばゼロになるから何もしなくていい」…そう考えるのは早計です!

相続税の計算上、納税額がゼロになったとしても、特定の特例(税金を安くする制度)を使った結果ゼロになった場合には、相続税の申告書を税務署に提出しなければならないケースがあります。

代表的な例が以下の2つです。

- 配偶者の税額軽減:配偶者が取得した財産にかかる相続税を大幅に軽減する特例。

- 小規模宅地等の特例:亡くなった方の自宅や事業用の土地の評価額を最大80%減額できる特例。

これらの特例は非常に効果が大きいのですが、自動的に適用されるわけではありません。 相続税の申告書に「この特例を使います」と記載して、必要な書類とともに税務署に提出して初めて適用が認められます。

もし申告を忘れてしまうと、これらの特例が使えず、本来払う必要のなかった多額の相続税を後から納めることになってしまう可能性もあります。

特に、ご自宅の土地など不動産をお持ちの方は、「小規模宅地等の特例」を使えば相続税がゼロになるケースも多いですが、その場合でも申告は必要です。秋田市で不動産を相続された方は、まず私たちあきた相続・贈与相談プラザにお話しをお聞かせください。

相続税額の目安(早見表)

相続税が具体的にいくらくらいになるのか、大まかな目安を知りたい方もいらっしゃるでしょう。以下は、法定相続人が子供のみの場合で、各種特例を考慮しない場合の「相続税の総額」の早見表です。(実際の納税額は、誰がどれだけ財産を取得するか、特例の適用などで変動します)

相続税の総額 早見表(相続人が子供のみの場合)

| 遺産総額 | 子供1人 | 子供2人 | 子供3人 | 子供4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | 0 | 0 | 0 |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

※この表は、法定相続分通りに子供が相続した場合の概算であり、配偶者の税額軽減や小規模宅地等の特例などは考慮していません。あくまで参考としてご覧ください。

相続人が少ないほど、一人あたりの負担は重くなる傾向

上の早見表からも分かる通り、同じ遺産総額でも、法定相続人の数が少ないほど、相続税の総額は高くなる傾向があります。これは主に以下の理由によります。

相続人が少ないと税額が高くなる理由

- 基礎控除額が少なくなるため:基礎控除額は「3,000万円+600万円×法定相続人の数」なので、相続人が少ないと控除額自体が小さくなります。

- 一人あたりの取得額が増え、高い税率が適用されやすいため:相続税は累進課税なので、相続人が少なく一人あたりの取得額が多くなると、より高い税率区分が適用される可能性が高まります。

最終的な税額は個別ケースで大きく異なる

繰り返しになりますが、上記で示した計算方法や早見表はあくまで基本的な考え方や目安です。

実際に納める相続税額は、

- 誰がどの財産をどれだけ相続するか(遺産分割の内容)

- 適用できる特例(配偶者の税額軽減、小規模宅地等、生命保険金の非課税枠など)があるか

- 相続人が誰か(配偶者や子供以外が相続すると相続税が2割増になる場合がある)

- そもそも相続財産をどのように評価するか(特に不動産の評価は専門知識が必要)

など、多くの要因によって大きく変わってきます。

相続税の計算・申告は、税理士によって納税額が変わることも少なくない、専門性の高い分野です。相続税がかかりそうだと感じたら、早めに私たちあきた相続・贈与相談プラザにお話しをお聞かせください。

元気なうちに相続対策を!「生前対策10万円プレミアムパック」のご案内

ここまで相続税の計算について見てきましたが、「自分の場合はどうなんだろう?」「将来のために何か対策をしておきたい」と感じられた方も多いのではないでしょうか。

相続税の計算や納税資金の準備、そして何より大切な「争わない相続」の準備は、ご本人が元気なうちにしかできません。

何も対策をしなかったために、残されたご家族が手続きで苦労したり、相続をきっかけに関係が悪化してしまったりするケースを、私たちはこれまで数多く見てきました。

そこで、あきた相続・贈与相談プラザでは、将来の相続に備えたい方のための「生前対策10万円プレミアムパック」をご用意いたしました。

生前対策10万円プレミアムパック

このパックのメインは、相続に関するあらゆるお悩みを専門家に直接ご相談いただけることです。 その上で、以下のサポートを行います。

- 現状のお悩み・ご希望のヒアリングと専門家相談:お客様の状況や心配事をじっくりお伺いし、専門家が疑問にお答えします。

- 財産目録の作成サポート:ご自身の財産を整理し、一覧で見える化するお手伝いをします。ご家族への情報共有にも役立ちます。

- 相続税額シミュレーション(試算):現状の財産状況で、将来相続が発生した場合に相続税がいくらくらいかかるのかを試算します。(※試算はあくまで現状把握のための「おまけ」です)

- プロからのアドバイス:シミュレーション結果やお客様のご意向に基づき、最適な生前対策(遺言書作成、生前贈与、不動産活用、納税資金対策など)について具体的にアドバイスします(サポート内容に応じて別途報酬がかかります)。関連記事:遺言書は何歳から書くべき?65歳をおすすめする理由と注意点|秋田市の税理士が解説

【パック料金】10万円 (+消費税)

【さらに!】

- 実質無料に!:将来、私たち秋田税理士事務所に相続税申告をご依頼いただいた場合、パック料金10万円を申告報酬から全額お値引きいたします。

- 継続相談無料!:パックご利用の方には今後、相続に関するご相談が通年無料になります。顧問税理士のように、いつでも気軽にご相談いただけます。

通常、相続税申告には数十万円~数百万円の費用がかかることもあります。このパックを利用すれば、実質無料で専門家への継続的な相談体制を手に入れることができ、現状分析とアドバイスまで受けることができます。

将来の安心のために、まずは現状把握と専門家への相談から始めてみませんか?

(関連記事)

【相続税対策5選】生前にすべき節税方法を秋田の税理士が解説

相続税の疑問・不安は今すぐ専門家へご相談ください!

相続税の申告と納税には、相続開始(亡くなったことを知った日)の翌日から10か月以内という期限があります。この期限は意外と短く、悲しみに暮れる間もなく、煩雑な手続きに追われることになります。

「まだ時間がある」と思っていても、戸籍集めや財産調査、遺産分割協議などに時間がかかり、気づけば期限間近…というケースも少なくありません。期限に間に合わないと、ペナルティが課されることもあります。

私たちは、「相続で失敗するご家庭を1つでも減らしたい」という想いで、秋田市の皆様の相続をサポートしています。

相続税がかかるかどうかの確認、正確な申告、そして将来の相続への備え(遺言書作成、生前贈与など)まで、相続に関するあらゆるお悩みにお応えします。預金口座の解約や不動産の名義変更といった相続手続き全般の代行も可能です。

初回のご面談は無料です。「相続税がいくらかかるか知りたい」「何から始めればいいか分からない」「生前対策パックに興味がある」など、どんな些細なことでも構いません。

まずはお気軽に、下のリンクからあきた相続・贈与相談プラザへお問い合わせください。経験豊富な専門家が、親身になって対応いたします。

\初回無料診断/