相続税の調査では、亡くなる前10年間を目途に確認が行われます。しかし、場合によってはそれ以上の期間にさかのぼって行われることもあります。

なぜなら、相続税は、人の一生を総括した申告だからです。

この記事では、次の3点について秋田市の税理士 坂根が解説します。

ポイント

- 税務署の税務調査では、貯金や贈与の流れなどを、何年前まで遡って調査されるのか(原則10年)

- 税務調査では、どのようなことを確認されるのか

- 相続税の申告漏れで課される罰則の内容などは、どのようなものがあるか

亡くなった方の財産を受け継いだ場合、相続税の申告書を税務署に提出し、相続税を支払わなければなりません。

ただし、もし無視したり、適当な申告をすると税務署に罰金をとられます。

\初回無料診断/

なお、相続税がいくらぐらいかかるかの目安を以下の動画で5分で解説していますので、あわせてご覧ください。

相続税の税務調査では、亡くなる前10年を目途に確認が行われる

相続税は、亡くなった方の遺産額に応じて相続人に課税される税金です。

この遺産は、給料や退職金、事業によって得たお金によって形成され、それを基に生活費として消費されたり、自宅の購入など、お金から「モノ」へと形を変えています。

このように、遺産は亡くなった方の一生涯の行動に基づいて形成されています。相続税の課税は原則として亡くなった日時点の遺産額に基づいて行われますが、それだけでなく、どのような理由で遺産が形成されているかも相続税の調査では重要なポイントとされています。

預金通帳は無くなる前10年間のデータを税務署が把握することができます。また、生前に行われた贈与が成立しているかどうか等の確認が行われます。

注意ポイント

- 相続税は亡くなった日時点の遺産額に基づき課税される。

- 相続税が課税される「遺産」は、故人の一生涯の行動に基づき形成されている。したがって、亡くなった日時点だけでなく、生前にどういう行動が行われていたかも重要な確認ポイント。

- 預金通帳のデータを確認できる10年がひとつの目安

税務署が行う相続税の税務調査とは?

相続税を例にとると、亡くなった方の財産を継いだ方が申告書を税務署に提出し、相続税を銀行等で納める必要があります。

しかし、税務署は、納税者が提出した相続税の申告書などの内容について調査を行う権限を持っています。

※相続税の申告は必ずしも必要なわけではありませんので、詳しくは「相続税はいくらからかかる?いくらまで無税?相続税の目安を税理士が解説」の記事もあわせてご覧ください。

確認の方法

たとえば、金融機関などに問い合わせて、亡くなった方の生前の財産を調べることが可能です。「プライバシーの侵害」ではないかと思う方もいますが、申告漏れや不正を防止するためにも、税務署にはこういった権限が与えられています。

なお、銀行などの金融機関は、法律などの関係によって、貯金や通帳の入金や出金などの取引履歴を10年程度保管しています(金融機関によっては20年など長期間保管している場合もあるようです)。

したがって、税務署の強い権限によって行われる調査では、10年以内の取引履歴を調べられるといってよいでしょう。

税務署の権限は強い

税務署の税務調査は法律で権限が規定されているため、金融機関は取引履歴の開示を拒みません。したがって、亡くなった方が取引していた金融機関を把握すれば、取引履歴はいつでも調べることができますし、また、今はマイナンバー(個人番号)の導入によって、以前よりもさらに把握が容易になっています。

不正を行っているのではないかと予測される場合や、悪質な不正を疑っている場合は10年以上前に遡って調査を行う場合もありますので、悪い考えは起こさないようにしましょう。

相続税の税務調査には2種類ある

相続税の税務調査には「任意調査」と「強制調査」の2種類があります。

「任意調査」と「強制調査」はそれぞれどういった場合に行われるのでしょうか?ここでは、具体的に「任意調査」と「強制調査」について解説していきます。

任意調査:事前に連絡あり

任意調査とは、納税者や税理士に事前に連絡があり、行われる税務調査のことです。事前に連絡があるため、調査日の日程調整なども可能です。

相続税の申告を行い、2年程経過したあとに、税務署から連絡が来ることが一般的であり、このように調査の要望があった場合は、任意調査に該当します。

なお、任意とは言え、実際は日付をずらせる程度ですので、調査自体は受けることになります。

強制調査:裁判所の令状によって行われる

強制調査とは、裁判所の令状によって強制的に行われる税務調査のことです。この場合、納税者や税理士の協力がなくても強制的に行うことができます。

任意調査でなく強制調査が行われる場合は、不正などが行われていると疑われる場合です。

相続税の税務調査では何を調べられるの?

税務調査では、どのようなことを調べられるのでしょうか?

ここでは、任意調査を前提に説明していきます。

一般的には、亡くなった方の預金通帳や有価証券、亡くなった方の親族の預金通帳を特に念入りに調べます。なぜなら、これらの財産は不正や申告漏れが起きやすいからです。

亡くなった方の預金通帳を見れば生活状況がわかる

税務署の税務調査では、亡くなった方の預金通帳の入金や出金履歴をとくに調査されます。

なぜなら、今の日本社会では、生活をするうえで預金通帳があれば生活の状況をある程度把握することができるからです。

たとえば預金通帳を見れば、以下について確認することができます。

- 収入源の確認:不動産の賃料、給料、あるいは年金など、どういった収入があるのか

- 支払いの確認:生活費にいくらつかっているのか、どのようなことにお金を使っているのか

- 贈与の有無の確認:子どもや孫など、親族への贈与が行われているか

- 高額な資産の購入の確認:不動産や車など、資産価値が高いものの購入が行われているか

- 不自然な入出金の確認:不自然な出金があり、意図的に財産を隠そうとしていないか

このように、預金通帳を確認すればその人の財産や生活の状況はある程度見えてきます。

相続税は、亡くなった時点の財産額に対して課税が行われますが、上記のような確認を行うことで、これらが申告書に適切に反映されているかを確認することができてしまいます。

したがって、税務調査が行われた際は、どういった事情で入金や出金をしたのか、聞かれる可能性が極めて高いです。

誰に対してお金を渡したのか、誰からお金を受け取ったのか、どういった事情でお金の取引があったのかといったことを、相続税の申告を行う際は必ず整理しておく必要があります。

なお、預金通帳は金融機関によって入金や出勤の際に自動的に印字され、取引が記録されていますので、申告漏れなどの証拠を掴むための資料として非常に有効とされています。

個人的につけている帳簿よりも、第三者である金融機関が記録していることから信頼性が高く、入金や出勤の改ざんされるおそれが少ないと考えられます。

したがって、先ほど述べたように、一般的は税務調査では10年程度遡って預金通帳の確認が行われます。

相続税の申告を行う際は、過去の預金の入出金を整理する必要がありますので、亡くなった方の古い預金通帳は破棄せずに保管しておきましょう。

亡くなった方の有価証券

税務調査では、亡くなった方の有価証券も確認が行われます。

有価証券とは、株や社債、投資信託などです。亡くなった方がどこの証券会社に口座を開設しているか、遺された家族が把握していない場合は少なくありません。

したがって、これら有価証券の申告漏れが起きないよう、生前にエンディングノートや遺言書を作成し、何の財産があるか整理しておくことをおすすめします。

なお、遺言書はできるだけ若いうちに書いておくことをおすすめしています。詳しくは、「遺言書は何歳から書けばいい?相続税に強い東京の税理士が徹底解説」の記事をご覧ください。

亡くなった方の親族の通帳

税務調査では、亡くなった方の親族(子どもや孫など)の通帳も見られることがあります。

なぜなら、亡くなった方から、亡くなった方の親族への入金があれば「贈与」を把握できる可能性が高いからです。

相続開始前3年以内の贈与がある場合は相続財産に加えて課税されるという取り扱いがあります。

したがって、贈与の有無について確認され、また、親族が管理していない預金があった場合、贈与が無かったとみなされ、相続税対策に失敗するケース(名義預金)もあるからです。

現金や預金、有価証券などの財産は、不動産などと比べて頻繁に取引され、その状況を相続人が把握していない事も少なくありません。したがって、これらの財産は申告漏れや誤りが起きやすく、相続税の申告にあたっては、想像以上に気を付けなければなりません。

秋田税理士事務所グループでは、預金の口座解約や戸籍収集など相続手続きサポートも行っていますので、ご不安な方はご依頼ください。

税務署が財産の状況を把握する方法

税務署は財産の状況をどのようにして把握しているのでしょうか?

税務署は、様々な手段によって財産の状況を確認することができ、たとえば、国外への送金であっても確認することができます。

また、先述したように、全国の金融機関から取引情報を掴むことができますので、意図的に財産を隠そうとしてもバレてしまいます。

相続税の申告を行う際は、税理士に申告を依頼し、適切に財産の把握に努めましょう。

次に、税務署が財産の状況を把握する方法について、いくつかご紹介します。

所得税の確定申告書の内容から財産を把握

亡くなった方が生前に提出していた所得税の確定申告書には、還付金の振込口座や、株式売買をしている証券会社など多くの情報を集めることができます。

また、不動産の賃料収入があればアパート等の不動産を持っていることがわかりますし、収入の状況があれば、ある程度持っている財産額を推測することができます。

したがって、所得税の確定申告書を基に、税務署は亡くなった方の財産の状況をある程度把握することができます。

税務署は金融機関から情報を得ることができる

税務署の権限は強いため、亡くなった方の取引金融機関を把握できれば、全国どこでも調査することができてしまいます。

税務署が調査可能な情報は、法人名義の口座や関係者の個人口座などにも及びます。その他、貸金庫を利用している場合、貸金庫の中身も調査することができます。

今はマイナンバーの導入によって、以前にも増して金融機関の把握が容易になっていますので、知らぬ存ぜぬでは通らないことを理解しておきましょう。

国外への送金であっても税務署は確認できる

税務署は、国外に送金した情報について金融機関から入手しています。

金融機関は、100万円を超える国外送金等があった場合、「法定調書(国外送金等調書)」と呼ばれる書類を作成し、税務署に提出しなければなりません。

これは金融機関の義務となっていますので、税務署は国外への送金についても把握しています。

つまり、たとえば国外に預金口座を開設し、日本から振り込んでも把握できてしまいますので財産隠しはできません。

ここで、「100万円以下であればバレないのか?」と思った方は要注意です。なぜなら、預金口座から何度も出金があれば、その内容は当然気になるポイントになるからです。

相続税の節税はともかく、財産を隠す脱税行為は絶対にやってはいけません。

相続税の節税を行いたい場合は、小手先の手段に頼らず、きちんとした方法で行いましょう。

なお、相続税の節税方法については、「【相続税対策5選】生前にすべき節税方法を秋田市の税理士が解説」の記事で解説しています。

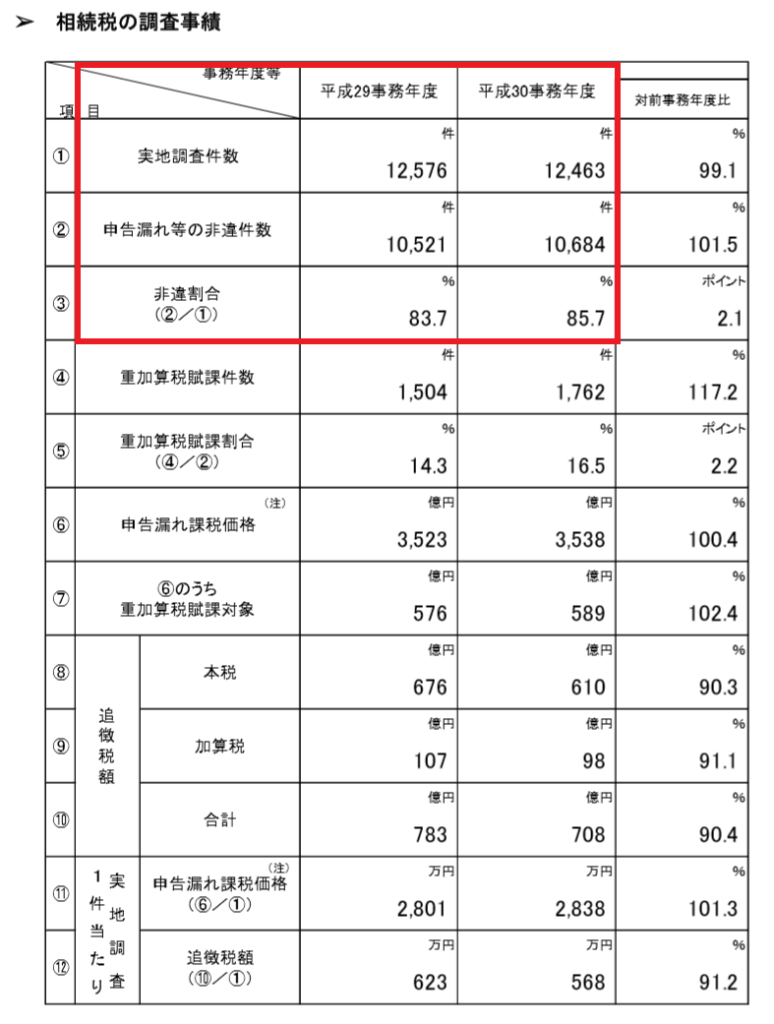

相続税の税務調査では、85%の割合で申告誤りを指摘される

相続税の税務調査は、必ずしも行われるわけではありません。

しかし、上述したように、税務署は財産の状況をある程度把握することができます。したがって、財産が多額にあったり、申告が行われていない場合には税務調査が行われる確率は非常に高くなります。

なお、相続税の税務調査が行われた場合、約85%とかなりの高確率で財産の申告漏れを指摘され、本来支払うべき税金に加え、各種の罰金が必要になります。

(参照:国税庁 平成30年分 相続税の申告事績の概要)

この85%という数値は、税理士に依頼していない場合はもちろんですが、税理士に依頼しても、不慣れなケースや、税理士に対して情報を伝えきれていない場合に生じるものであり、それだけ相続税の申告を行う際には注意をはらう必要があります。

申告は、相続税に強い税理士に依頼すること

相続税は、場合によっては10年以上前に遡って調べられる可能性があり、また、亡くなった方の通帳や有価証券に限らず、亡くなった方の親族の通帳などを調べられます。

税務署の調査官が自宅に来て調査をする「実地調査」が行われた場合、亡くなった方の生い立ちや人柄、亡くなった方の生活情報について詳しくヒアリングが行われます。

その結果、申告漏れや申告内容に誤りがあった場合は罰金を払わなければいけません。もちろん、税務署は10年程度遡って確認を行いますので、相続税の申告を無視していても必ずバレてしまいます。

相続税の申告はむずかしく、税金の支払いが足りなければ税務署は罰金を払うよう求めてきますが、多く納めた分については何も言いません。

したがって、相続税の申告は、相続税に慣れている税理士に依頼することをおすすめします。

\初回無料診断/