いえ、配偶者控除を利用した結果、相続税がゼロ円になったとしても申告が必要です。配偶者控除を使うためには相続税の申告が要件となっているからです。もし申告しなかった場合には高額な罰金を納めないといけなくなってしまいますので、必ず税理士に依頼しましょう。

この記事では、秋田市の税理士 坂根が解説します。

なお、秋田税理士事務所では、相続税申告に限らず、相続手続きをまるっとサポートいたします。税理士や司法書士などの専門家グループがワンストップで対応しますので、お気軽にお問い合わせください。

\初回無料診断/

相続税の配偶者控除とは

相続税の配偶者控除とは

相続税の配偶者控除は、正式には「配偶者に対する相続税額の軽減」(相続税法第19条の2)といい、亡くなった方の配偶者(夫・妻)が遺産を相続した場合には、一定の金額までは相続税が課税されないという制度です。

具体的には、配偶者が遺産を相続した場合、次のうちどちらか大きい方の金額までの遺産には相続税がかかりません。

- 1億6千万円

- 配偶者の法定相続分相当額

つまり、亡くなった方の配偶者が相続する遺産は、最低でも1億6千万円までは税金がかからないということになります。

たとえば、2億円の相続財産を配偶者が取得した場合、そのうち1億6千万円までの部分に相続税が課税されることはなく、残りの4千万円の部分についてのみ課税されることになります。

ポイント:

配偶者の生活を守るために、配偶者が取得した財産については、1億6,000万円など一定額までは相続税がかからない

相続税の配偶者控除によって課税されない金額

次に、2つの具体例を見てみましょう。

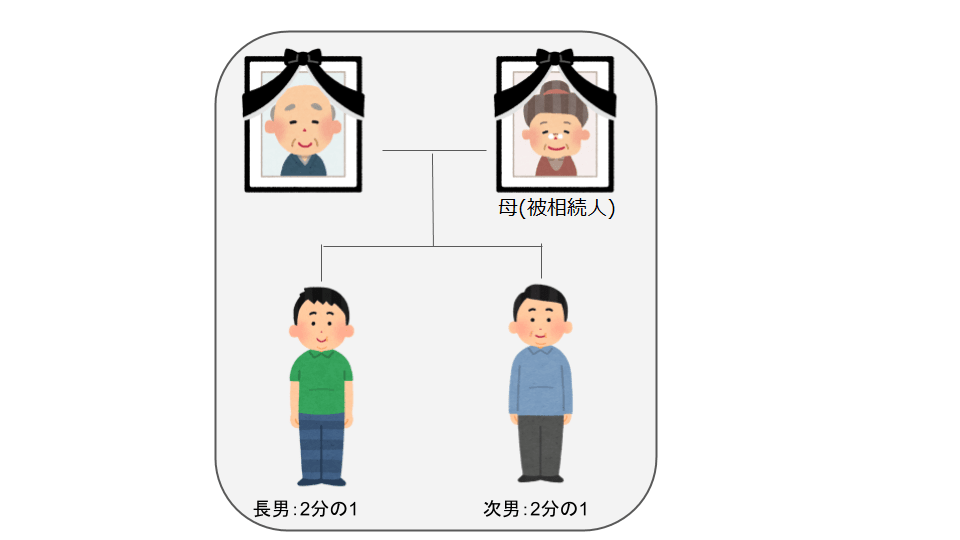

《ケース①》遺産総額が1億5千万円の場合

.png)

被相続人が父、相続人が配偶者である母と長男・次男の3人の場合の法定相続分は以下の通りです。

| 相続人 | 法定相続分 |

| 母 | 1/2 |

| 長男 | 1/4 |

| 次男 | 1/4 |

仮に母がすべての遺産(1億5千万円)を取得した場合、「配偶者の税額軽減」で非課税となる金額は次のように算出します。

1億6千万円 > 配偶者の法定相続分(1/2)相当額=7,500万円

∴1億6,000万円まで非課税

このケースでは、配偶者が取得した財産額は1億5千万円で、1億5千万円は1億6千万円よりも小さい金額となるため、取得した財産すべてに相続税がかからないことになります。

| 相続人 |

相続する財産額 |

相続税額 |

| 母 |

1億5,000万円 |

0円 |

| 長男 |

0円 |

0円 |

| 次男 |

0円 |

0円 |

| 合計 |

1億5,000万円 |

0円 |

ポイント:

配偶者が相続した財産額が1億6,000万円以下なら、配偶者の相続税の支払いはゼロになる

《ケース②》遺産総額が4億円の場合

ケース①と同様、法定相続分は以下の通りです。

| 相続人 | 相続分 |

| 母 | 1/2 |

| 長男 | 1/4 |

| 次男 | 1/4 |

相続財産の取得割合は配偶者が100%とし、4億円の遺産すべてを母が取得した場合の「配偶者の税額軽減」で非課税となる金額を算出してみましょう。

1億6千万円 < 配偶者の法定相続分(1/2)相当額=2億円

∴2億円まで非課税

このケースでは、配偶者の法定相続分相当額が1億6千万円よりも大きくなりましたので、配偶者の法定相続分相当額(今回は2億円)までの財産を非課税で相続することができます。

今回は配偶者が4億円の遺産すべてを取得しているので、残りの2億円の遺産について課税されることになります。

| 相続人 |

相続する財産額 |

相続税額 |

| 母 |

4億円 |

4,610万円 |

| 長男 |

0円 |

0円 |

| 次男 |

0円 |

0円 |

| 合計 |

4億円 |

4,610万円 |

ポイント:

- 配偶者が取得した財産は、1億6,000万円以上の金額でも非課税になるケースもある

- 配偶者控除をフル活用した場合、大きく相続税の支払いを減らせるケースもある

相続税の配偶者控除を受けるための要件

相続税の配偶者控除を受けるための要件のうち、重要なポイントについて解説します。

相続税の配偶者控除の重要ポイント

- 戸籍上の配偶者であること

- 遺産分割が確定していること

- 必要書類を添付すること

戸籍上の配偶者であること

配偶者控除の適用を受けられるのは、戸籍上の配偶者のみです。

戸籍上の配偶者とは、被相続人との婚姻の届出をしている方を指しているので、事実上婚姻関係と同様の事情にあっても、内縁関係の方は配偶者控除を受けることができません。

遺産分割が確定していること

配偶者控除は、配偶者が実際に取得した財産額を基に算出されます。

そのため、遺産分割が確定していない財産については「配偶者の税額軽減」の適用を受けることができません。

ポイント:

原則として、申告期限までに遺産分けを終えたうえで申告を行う必要があります。

ただし、相続税の申告期限までに分割がまとまらない場合は「申告期限後3年以内の分割見込書」を提出し、後日分割がまとまった時に配偶者控除の適用を受けることができます。ただし、この場合、分割が成立した日の翌日から4ヶ月以内に「更正の請求」などの手続きを行う必要があるため注意が必要です。

必要書類を添付すること

一例ですが、配偶者控除の適用を受けるためには、下記の書類の提出が必要です。

配偶者控除の必要書類の一例

- すべての相続人を明らかにする戸籍の謄本

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

なお、その他に相続税申告で必要な資料については「相続税申告の手続きにおける必要書類や添付書類を税理士が解説」で一例をご紹介していますので、ご興味があればこちらもご覧ください。

相続税の配偶者控除を使った場合に相続税がどれだけ減るの?

配偶者控除を適用した場合、相続税額にどれほどの影響があるのか計算してみましょう。

遺産の総額が2億円で、相続人は母(配偶者)・長男・次男の3人、取得割合は法定相続分に応じた場合、相続税は次のようになります。

| 相続人 |

相続する財産額 |

相続税額 |

| 母 |

1億円 |

1,350万円 |

| 長男 |

5,000万円 |

675万円 |

| 次男 |

5,000万円 |

675万円 |

| 合計 |

2億円 |

2,700万円 |

更に、ここに「配偶者の税額軽減」を適用すると次のようになります。

| 相続人 |

相続する財産額 |

相続税額 |

| 母 |

1億円 |

0円 |

| 長男 |

5,000万円 |

675万円 |

| 次男 |

5,000万円 |

675万円 |

| 合計 |

2億円 |

1,350万円 |

先ほど説明したように、配偶者が取得した財産のうち、1億6,000万円か法定相続分相当額までは相続税の配偶者控除によって、相続税がかかりません。

本ケースで母が取得した財産は1億円であり、1億6,000万円以下のため、相続税がかからないことになります。

この事例では、配偶者控除を適用するのとしないのとでは、相続税に1,350万円もの差が生じます。

なお、相続税の計算方法については「相続税はいくらまで無税?いくらからかかる?秋田の税理士が解説」で解説していますので、詳細を確認したい方はこちらの記事をご覧ください。

相続税の配偶者控除で注意すべき3つのポイント

相続税にとても大きな影響を与える配偶者控除ですが、この制度を適用するにあたって注意しなければならないことがあります。ここでは、特に気を付けるべき3つのポイントについて解説します。

配偶者控除で注意すべき3つのポイント

- 配偶者控除を受けるためには必ず申告しなければならない

- 申告期限までに遺産分けができていない場合は一旦納税する必要アリ

- 配偶者控除をフル活用した方が「得」とは限らない

配偶者控除を適用できるかできないかで相続税額に大きな違いが生じます。また、場合によっては、配偶者控除をフル活用しない方がお得なケースもあります。

誤った知識で大損をしないように、以下の3点を必ず抑えておきましょう。

配偶者控除を受けるためには必ず申告しなければならない

配偶者控除の適用を受けるためには、必ず相続税の申告書を税務署へ提出しなければなりません。

これは、たとえ配偶者控除を受けた結果、相続税がゼロ円になったとしてもです。

申告せず、税務署に多額の罰金を課されてしまうケースは少なくありません。

たとえば、父の遺産の総額が1億円で、相続人が母と長女の2人だった場合、「母が全財産を相続するから相続税はかからない=申告しなくても良い」と勘違いされている方がよくいます。

たしかに配偶者控除を適用すれば納税額はゼロになります。しかし、それは遺産分割が確定し、相続税の申告書を提出していることが大前提です。これは、法律で定められています。

税務署に相続税の申告書類を提出していないと、税務署側は遺産分割が確定して配偶者がどれだけの財産を取得したのかを知ることができません。

したがって、配偶者控除を適用した場合に納税額がゼロになるとわかっていても、それを税務署に伝えるために相続税の申告書を提出しなければなりません。

申告期限までに遺産分けができていない場合は一旦納税する必要アリ

相続税の申告期限までに遺産分割がまとまらない場合には、一旦、配偶者控除の適用がないものとして納税する必要があります。

たとえば、先ほどの《相続税の配偶者控除の計算》のケースでは、遺産分割が決まっていたから配偶者の納税金額はゼロになりましたが、遺産分割がまとまっていない場合には、遺産を法定相続分で分けたと仮定して算出した税額1,350万円を一旦税務署へ納付しなければなりません。

この場合、「申告期限後3年以内の分割見込書」を申告書とあわせて提出しておくことによって、相続税の申告期限から3年以内に遺産分割がまとまった時に、一旦納めた相続税額1,350万円が還付されます。

申告期限後に遺産分割がまとまった際は、分割がまとまった日の翌日から4ヶ月以内に更正の請求をする必要があります。

更正の請求とは

納税者が本来収めるべき税額よりも納めすぎている場合に、「更正の請求書」を提出し、税務署に申告内容を正しいものに訂正してもらう手続きです。

税務署で「更正の請求」の内容を確認し、納めすぎた税金があると認められた場合には、その納めすぎた税金を還付してもらうことができます。

配偶者控除をフル活用した方が「得」とは限らない

「うちはお母さんに全財産を相続すれば相続税はかからないね」と思った方がいたとしたら、その判断、ちょっと待ってください。

実は「配偶者の税額軽減」を適用することが必ずしも最適な選択とは限りません。

「お母さんが全財産を相続して配偶者控除を使ったら相続税はゼロなんでしょ?それ以上いい選択肢なんてあるの?」となるでしょう。

たしかに配偶者控除をフルで使えば、今回の相続税額はゼロになるかもしれません。

しかし、次のように、5年10年と考えた場合には、相続税の支払いが増える場合があります。

配偶者控除をフルで活用すると損するケース

父の相続では1億円の遺産を全て配偶者である母が取得したとします。

すると「配偶者の税額軽減」を適用して納税はゼロになります。

相続税 = ゼロ

次に前回全ての財産を相続した母が亡くなり、相続税の申告が必要になりました。

すると相続人である子供たちは、1億円の相続財産を相続するのに、兄弟2人で合計770万円の相続税を支払うことになります。

父の相続時に配偶者控除を目一杯使った場合、父の相続と母の相続を合わせた納税額は770万円ですが、父の相続の時に次の相続のことまで考えて遺産分割を行うと、トータルの相続税額を減らすことができます。

たとえば、父の相続時の財産1億円を以下のように分けた場合の相続税の負担は次の通りです。

| 相続人 |

相続する財産額 |

相続税額 |

| 母 |

4,200万円 |

0円 |

| 長男 |

2,900万円 |

約183万円 |

| 次男 |

2,900万円 |

約183万円 |

| 合計 |

1億円 |

約366万円 |

次に、母の相続時の計算をします。

母の遺産は父から相続した4,200万円のみとします。

| 相続人 |

相続する財産額 |

相続税額 |

| 長男 |

2,100万円 |

0円 |

| 次男 |

2,100万円 |

0円 |

| 合計 |

4,200万円 |

0円 |

兄弟2人が相続した財産額は4,200万円ですが、相続税の基礎控除額(3,000万円+600万円×相続人の数2人)の4,200万円以下のため、相続税の申告および納税が不要になります。

このように、父の相続時に配偶者控除を目一杯使うかどうかで、父の相続、母の相続を考えた場合の税負担が異なります。

- 父の相続で配偶者控除をフル活用⇨トータル770万円の相続税

- 母の相続まで見越して相続⇨トータル366万円の相続税

この差額は約400万円です。他にも、むやみに配偶者控除をフル活用し、後々、何百万円、何千万円と損してしまう事例をいくつも見てきました。

一時的に大きく得したつもりになって、実はもっと大きく損をしてしまうことのないように、しっかりと二次相続まで考えた遺産分けを行うために、税理士によく相談するようにしましょう。

配偶者控除を活用するには、遺産をどう分けるかが重要ポイント

遺産の分け方次第で相続税額は大きく変わります。

遺産分けをどのように行うか、その場限りで考えるのではなく、5年後10年後、将来を見据えて考えることが大切です。

相続税の仕組みは複雑であり、その次の相続まで考えるのは、税理士であっても、慣れていない方にはむずかしい程です。

数年先を見据える場合、不確実な要素も増えてきますので、色々なパターンを考慮して将来設計を行う必要があります。

もしも相続税の申告で配偶者控除の適用を検討されている場合、損をしないよう、ぜひお問い合わせください。

\初回無料診断/