それはウソですね、過剰表現です。少なくとも財産が数千万円や数億円程度であれば半分も持っていかれません。

過度に不安を煽る、税理士でないニセ専門家(詐欺師や不動産会社、保険会社)も少なくないので気を付けてください。

この記事では、秋田市の税理士 坂根が解説します。

ポイント

- 相続税の税率は10%から55%

- 遺産が10億円を超えるくらいでないと半分も相続税をとられない

\初回無料診断/

相続税の税率は人によって違う

結論からいうと、「相続税の税率は人によって違う」です。

一番身近な税金といえば消費税のため、相続税も同じように「一律◯%」と考える方がいるのもわかります。

ただし、相続税は所得税と同じように、「累進課税方式」が採用されています。

累進課税方式とは?

累進課税方式とは、利益や財産の大きさに比例して段階的に税率が高くなって行く課税方式のことです。

たとえば、所得税なら収入の金額の大きさに応じて、相続税なら遺産の金額の大きさに応じて、段階的に税率が上がっていく仕組みです。

当たり前の話ですが、遺産の額は人それぞれです。

遺産が多い方の相続では高い相続税率が適用され、遺産が少ない方の相続では低い相続税率が適用されるか、全く課税されない場合もあります。

以前ご相談にいらした方に「近所の方に相続税で全部持っていかれちゃうんじゃないの?と言われて、心配になって相談にきました」という方がいらっしゃいました。

税金は学校で習うこともなく、特に相続税に関しては人生で1度や2度しか関わらない税金ですので、有る事無い事様々な噂が存在していることも少なくないようです。

この記事で相続税の税率の仕組みについて理解を深めていきましょう。

相続税の税率は何%?

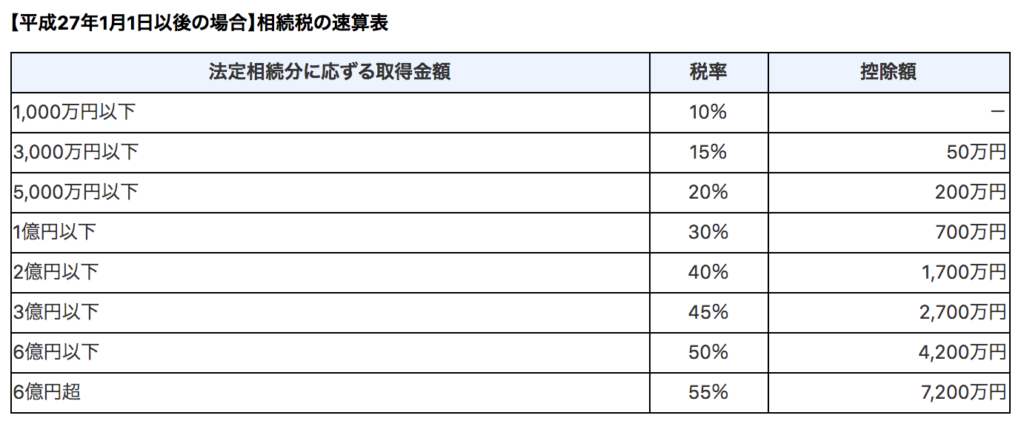

相続税の税率の速算表

こちらの表は、相続税の税率を表した速算表です。

相続税はこの表を用いて税金の計算を行います。

相続税の税率は最低10%から最高55%の8段階に分かれています。

たとえば、1億5千万円の遺産を子供2人が相続した場合の相続税について計算してみると、適用される税率は何%になるでしょうか。

「2億円以下」だから「40%」・・・とはなりません。

ここが相続税の計算のわかりにくいところですが、6つの手順に分解してあらわすと次の通りです。

相続税の計算手順

- 遺産の合計額を算定する

- 基礎控除額を差し引く

- 法定相続分で分ける

- 分けた金額に税率を乗じて控除額を差し引く

- それぞれ計算した税額を合計する

- 各相続人の実際の取得割合に応じて負担税額を算定する

この手順に沿って、速算表に当てはめながら計算すると、以下の通りです。

【手順①】遺産の合計額を算定する

遺産合計額=2億円

【手順②】基礎控除額を差し引く

2億円 ー 基礎控除額4,200万円(※) = 1億5,800万円

(※)基礎控除=3,000万円+相続人の人数×600万円

【手順③】法定相続分で分ける

子A:1億5,800万円 × 法定相続分1/2 = 7,900万円

子B:1億5,800万円 × 法定相続分1/2 = 7,900万円

【手順④】分けた金額に税率を乗じて控除額を差し引く

子A:7,900万円 × 30% ー 700万円 = 1,670万円

子B:7,900万円 × 30% ー 700万円 = 1,670万円

【手順⑤】それぞれ計算した税額を合計する

1,670万円 + 1,670万円 = 3,340万円

【手順⑥】各相続人の実際の取得割合に応じて負担税額を算定する

(子Aが1億4,000万円、子Bが6,000万円、それぞれ取得した場合)

子A:3,340万円 × 1億4,000万円/2億円 = 2,338万円

子B:3,340万円 × 6,000万円/2億円 = 1,002万円

相続税の計算というのはこの様な流れで行いますが、よく見ていただきたいのは【手順④】です。

2億円の遺産総額に対して40%の税率では計算されていません。

速算表の税率を使うのは、①〜③の計算を行った後の金額に対してであり、今回のケースだと30%の税率が適用されます。

相続税の計算は複雑なため、「速算表は遺産総額にそのままあてはめるワケじゃない」とだけ覚えておけば大丈夫です。

結局、相続税はいくらかかるの?

相続税の税率が何%といってもよくわからないと思います。

相続税がいくらかかるかの目安を下記の記事で解説しているのでこちらの記事をご覧ください。

関連記事:相続税はいくらまで無税?いくらからかかる?秋田市の税理士が解説

相続税の税率に関するよくある勘違い

よくいただく「相続税の税率に関する質問」の中で、勘違いされている方が多い質問を3つご紹介します。

A1:相続税の最高税率は55%と半分を超えていますが、ほとんどのケースで相続税額が財産の半分を超えることはありません。

《解説》

相続税の税率は、財産額の大きさによって変動する累進課税方式のため、ほとんどの方は財産の半分も相続税がかかることはありません。

財産の種類によって使える特例が異なるので一概にいくら以上とは言えませんが、概ね10億円を超える相続の場合には、財産の半分程度の相続税が課される可能性が出てくる方もいます。

Q2:預金よりも家の方が相続税は高いんでしょう?

A2:相続税率は変わりません。

《解説》

よくある勘違いの一つです。

財産の種類によって相続税の税率がかわることはありません。

ただし、財産の種類によって特例が使えるものもあり、特例を適用すると相続税額が大きく下がることはあります。

A3:ゼロではありません。ただし、特例が適用できた場合には結果的に相続税額が減額されたり、ゼロになることもあります。

《解説》

自宅部分の相続税率だけゼロになるということはありませんが、ある一定の条件を満たせば、自宅の相続税評価額を8割減額できる「小規模宅地等の特例」という特例があります。

この特例を適用できれば相続税を大幅に減額できることが期待できます。

また、自宅のみでなく、賃貸物件などにも適用できる可能性がありますが、適用するための判断は複雑なため、気になる方はお早めにお問い合わせください。

H27年に相続税の増税が行われ、税率が高くなった

先ほどご紹介した相続税率は平成27年1月1日以降からのもので、それ以前と比べて増税となっています。

それまでの税制では、相続税の申告が必要となる相続は全体の4%程度と言われていましたが、現在は8%、東京に限れば16.7%と、一気に申告が必要な人が増えました。

特に大きな変更点は、「基礎控除額」が引き下げられたことです。

たとえば、1億円の遺産を子供2人で相続する場合、改正前と改正後で相続税額は次の様に変わってきます。

| 改正前 | 改正後(現行) | |

| 相続税額 合計 | 350万円 | 770万円 |

なんと2倍以上もの税額差になりました。

このように税制改正の前と後では、相続税額が大きく異なるケースが多々あります。

基礎控除額が引き下げられたことで、今までは比較的富裕層の方のみ申告が必要だった相続税が、一般的な家庭でも身近な税金になりました。

相続税の税率は、実はほとんど上がっていない(H27年改正)

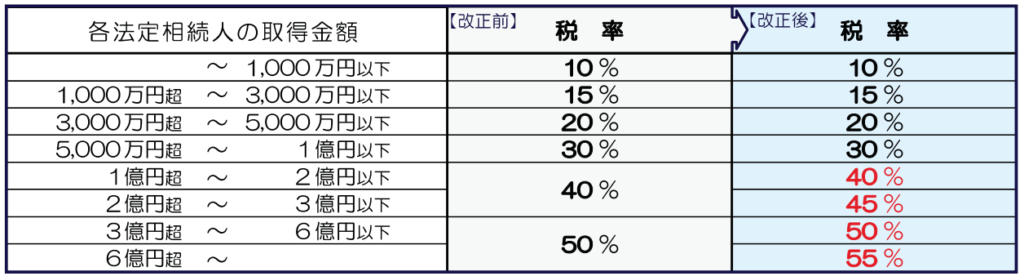

参考までに、税制改正前の相続税の税率と、現在の相続税の税率を比較してみましょう。

変更点は、40%・50%だった税率がそれぞれ40%と45%・50%・55%という新たなステップが追加された点です。

平成27年の相続税の改正は、相続税の税率には大きな変化はありませんでしたが、基礎控除額が大きく引き下げられたことによって実質的に増税となっているのです。

先ほどの例で、同じ1億円の財産を相続するのに2倍以上も相続税額に差が出たのは、相続税率が上がったからではなく、基礎控除額が下がったことにより課税される財産額が増えたことが原因です。

相続税の税率改正の経緯

それでは何故平成27年の税制改正では、実質相続税の増税となったのでしょうか。

それには、そもそも相続税がどの様な機能を持った税金かをみていく必要があります。

むずかしい話ですが、相続税には以下の2つの機能があります。

- 「所得税の補完機能」

- 「富の再分配機能」

このうち、平成27年の税制改正では「富の再分配機能」という点に重きをおいて改正が行われました。

相続税における富の再分配とは、亡くなった方が持っていた財産を一定の割合で相続税として徴収し、集めた税金を社会保障や公共事業などを通じで社会へ分配することにより、富の一極集中を防ぎ、社会的公平性の担保や貧困対策などに重要な役割を果たす機能です。

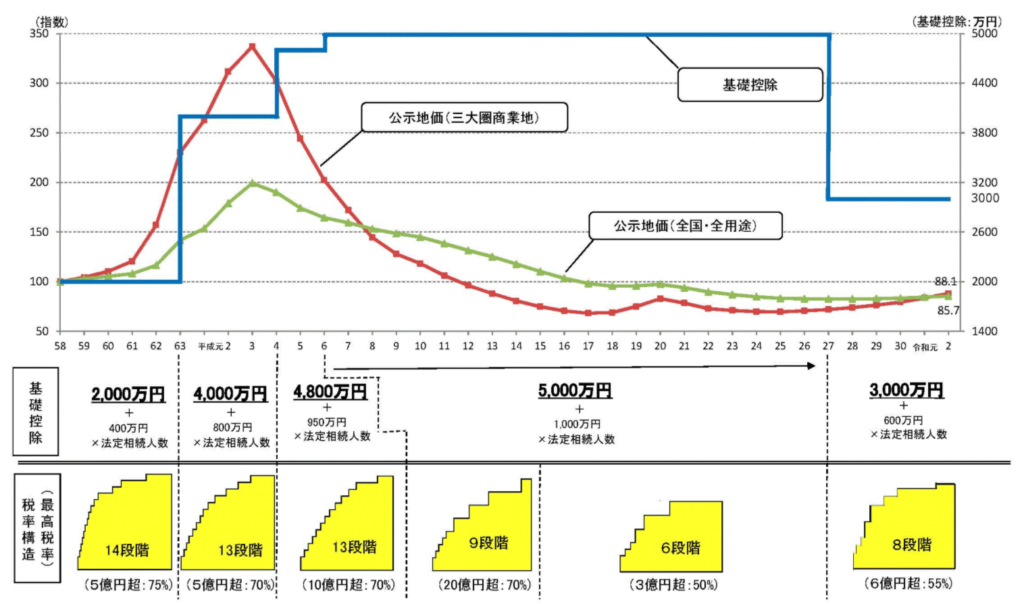

これまでの基礎控除額は、バブル期の地価上昇に伴って引き上げられた水準が、バブル崩壊後もそのまま据え置きになったままでした。

基礎控除額が高いままということは、バブル後地価は下がっているので尚更相続税に課税される財産額が少なくなり、相続税額の減少に繋がります。

すると、相続税の本来の目的である富の再分配機能が低下してしまいます。

そこで平成27年の改正では、主に富の再分配機能を回復させるための税率構造見直しが行われ、基礎控除の引き下げが実施されたことで実質的な相続税の増税となったのです。

遺産が3,000万円を超えたら相続税がかかる可能性アリ

結局、相続税は遺産がいくらあったらかかる可能性があるのでしょうか。

目安としては3,000万円と覚えておくと良いでしょう。

3,000万円を超える遺産がある場合に、相続税の申告が必要となり、相続税がかかる可能性があります。

関連記事:相続税はいくらまで無税?いくらからかかる?秋田市の税理士が解説

しかし、遺産額は預金のようにパッと計算できるものばかりではありません。

不動産や株などの有価証券、その他、家にある家財などを含め、様々な財産の評価額を出して遺産の合計額を算出する必要があります。

税金の計算は速算表に当てはめればすぐに誰でもできるようになりますが、相続財産の評価は税理士であってもきちんとできる人はほんの一握りです。

遺産が3,000万円を超える可能性がある場合は、相続税の対策も考えていくと良いでしょう。その場合は、是非、早い段階から我々専門家へご依頼されことをオススメします。

相談サービスについて

※上記は、ひとり分の相続税申告書と、お預かり資料のボリュームの参考です。

相続手続きには期限があります。依頼が遅ければ間に合わないこともありますので、早めに専門家に依頼しましょう。

\初回無料診断/