誰が遺産を相続するかによって、支払う相続税額が変わることをご存じでしょうか。

孫や兄弟が財産を相続した場合、通常の相続税額に加え、20%多く相続税を納める必要があります。

知らずに相続対策や遺言書の作成を行うと、相続税の負担が増えてしまうこともあるので注意が必要です。

この記事では、次の3点について相続税に詳しい秋田市の坂根 税理士が解説します。

- 相続税額の2割加算とは

- 相続税額の2割加算の対象になる人・ならない人

- 相続税額の2割加算の注意点と対策

\初回無料診断/

相続税額の2割加算とは

相続税額の2割加算とは、被相続人(亡くなった人)と、本当に近しい人以外が相続や遺言書などによって財産を取得した場合、算出された通常の相続税額の1.2倍の相続税額を納めなければならないという制度です。

本当に近しい人というのは、たとえば子どもや親のことを指しますが、これには孫(※)や兄弟が含まれません(※一部例外あり)。

そのため、孫や兄弟が財産をもらった場合、基本的には2割加算の対象となってしまいます。

繰り返すと、ポイントは次の2つです。

- 対象者:亡くなった人から相続や遺言書などによって財産を取得した人で、親等関係が本当に近しい場合以外(亡くなった人の孫や兄弟など)

- デメリット:孫や兄弟が財産を相続したときは、孫や兄弟の相続税の負担が2割増える

加算する相続税額の計算

「相続税額の2割加算」で負担増となる金額は、簡単に言ってしまえば、通常の相続税(配偶者の税額軽減等の税額控除を適用する前の金額)に20%を乗じた金額です。

「通常の相続税っていくらかかるの?」と気になる方については、相続税はいくらまで無税?いくらからかかる?秋田の税理士が解説で目安を公開していますので、そちらをご覧ください。

なお、計算自体は簡単に見えますが、未成年者控除や障碍者控除、相次相続控除などの各種税額控除を行う前の税額に20%を乗じるなどの注意点があります。

相続税額の2割加算って、何であるの?

「相続税の2割加算って、何であるの?」

これは、税金の負担を不当に減らそうとする人を無くすためです。

通常、相続は親から子へ、子から孫へと財産が受け継がれていきます。そのため、孫に財産が相続される過程においては、通常、祖父が亡くなった時、父が亡くなったとき、と、2回相続税がかかることになります。

しかし、それでは相続税が2回分かかってしまうから、親から孫へ1世代飛ばして相続させてしまうという方もいます。

このような世代飛ばしの相続を無条件に認めてしまうと1回分相続税を免れることになってしまい、みんなにとって公平ではありません。

また、相続は残された家族の生活を守るためのものでもあるため、関係性の遠い人への相続には、関係の近い家族との相続とは差をつけるべきという考え方があります。

このような理由から、相続税額の負担を公平にするために、孫や兄弟など、関係の遠い人には通常の1.2倍の相続税がかかるようにしています。

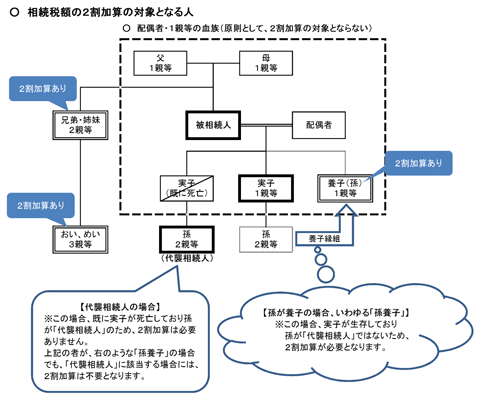

相続税額の2割加算の対象者

先ほど説明したように、相続税額の2割加算は、亡くなった人と本当に近しい人以外が対象となります。

そのため、孫や兄弟も基本的には2割加算の対象となります。ここからは、2割加算の対象になる人、ならない人を具体的に例示していきます。

(図:国税庁ホームページから引用)

相続税額の2割加算の対象になる人

相続税額を2割加算する必要がある人は、次に該当しない人です(参考:相続税法第18条)。

- 配偶者(夫・妻)

- 一親等の血族(代襲相続人となった孫(直系卑属)を含む)

一親等の血族とは、亡くなった人の父・母または子のことです。つまり、夫、妻、父、母、子ども以外に財産を相続させた場合には、その人たちは相続税の負担が2割増えます。

ただし、例外として、相続の時に子どもが既に亡くなっていて、孫が代襲相続人となった場合には、その孫は2割加算の対象とはなりません。

その他、注意点をいくつかご紹介します。

代襲相続人である孫は2割加算の対象にならない

孫は一親等の血族に該当しないため、通常であれば2割加算の対象となります。しかし、子どもが先に死亡しており、孫に代襲相続された場合、相続税額の2割加算の対象にはなりません。

子どもが親より先に亡くなっている場合、下の世代(つまり孫)に相続権が引き継がれる制度を代襲相続と呼びます。そして、孫が代襲相続人となっていた場合、孫に財産が引き継がれるのはやむを得ませんので、相続税額の2割加算の対象とはなりません。

孫養子は2割加算の対象になる

被相続人に養子(婿養子など)がいる場合、その養子は一親等の血族となるため2割加算の対象とはなりません。

ただし、故人からみた孫を養子にした場合は2割加算の対象となります。

養子縁組を利用した節税方法は昔からよく使われていますが、孫養子の場合は2割加算の対象となるので注意が必要です(節税方法については【相続税対策5選】生前にすべき節税方法を相続税に強い税理士が解説をご覧ください)。

孫養子かつ代襲相続人の場合は対象にならない

上述の通り、孫養子は相続税額の2割加算の対象となります。ただし、子どもが既に亡くなっており、孫養子が代襲相続人となった場合には2割加算の対象外となります。

相続放棄をした場合、相続税額の2割加算の対象となる人

相続税の2割加算は、妻や子どもが相続放棄をした場合でも2割加算の対象とはなりません。

ただし、代襲相続人となり2割加算の対象外となっていた孫が相続放棄をした場合は、2割加算の対象になるという注意点があります。

相続税額の2割加算対策

相続税の税額は、亡くなった方1人当たり平均2,000万円弱というデータがあります(参考:財務省「相続税・贈与税に係る基本的計数に関する資料」)。

2,000万円の相続税の2割となると、400万円もの金額になってしまいます。有効な対策方法はほとんどありませんが、対策できるのであれば対策しておくと良いでしょう。

生前贈与を活用する

生前に行う贈与には、税額の2割加算制度はありません。

そのため、孫や兄弟(一親等の血族以外の方)に贈与を行なったとしても、通常の贈与税に加算される税額はありません。

もちろん、贈与税は、誰が財産を受け取るかによって税率が変わり、また、相続税と比べて高い税率が設けられているなど、注意しなければならないこともあります。

生前贈与をうまく活用できれば相続税を減らすことができますが、中途半端な知識で行い失敗するケースもよく見ています。

そのため、贈与を行う際は、事前に税理士に相談することをお勧めします。

(参考)養子縁組を活用する

自身の婿にも財産を相続させたい場合、婿を養子に迎え入れることで相続税額の2割加算を避けることができます。

また、自身に子がいない場合で、甥や姪に財産を相続させたい場合は、遺言書を使って相続させることができますが、この場合、甥や姪は2割加算の対象となってしまいます。

そこで、甥や姪を養子にするという対策を行うと、2割加算の対象から外れます。

なお、だれが相続人になるかが変わるため、相続人が減り、基礎控除や生命保険の非課税枠が減るなど、相続税の負担がむしろ増える場合もあるので注意が必要です。

(参考)遺言書で甥・姪に相続させる

「相続税のみを考えた遺産の分け方」として、自身に子供がいない場合は、遺言書で甥や姪に相続させることで相続税の節税につなげることができます。

たとえば、独り身で、相続人が自身の弟と妹になる場合、遺言書がなければそのまま弟と妹が相続することになり、2割加算の対象となります。

その財産が、次の相続の時に弟と妹の子供(甥・姪)へ相続される時には、再度相続税が課されることとなります。

しかし、最初の相続の時に甥や姪に相続させる遺言書を作成しておくと、相続税の2割加算がかかることは変わりありませんが、弟や妹の相続時には、その財産には相続税はかかりません。

まとめると次のようになります。

【パターン①】遺言書がない場合

- 1回目の相続(被相続人→兄弟姉妹)・・・相続税+2割加算

- 2回目の相続(兄弟姉妹→甥・姪)・・・1回目に相続した財産にも相続税がかかる

【パターン②】甥・姪へ相続させる遺言書がある場合

- 1回目の相続(被相続人→兄弟姉妹)・・・相続税+2割加算

- 2回目の相続(兄弟姉妹→甥・姪)・・・1回目に相続した財産には相続税はかからない

もちろんこの方法は、相続税のみを考えた場合であり、また、兄弟、ましてや甥・姪のことまで考えられる人のお話です。

\初回無料診断/