「配偶者居住権」は、令和2年4月1日以降の相続から適用される新しい制度です。

配偶者居住権を活用することによって、家族仲が悪い場合に、妻・夫が自宅を追い出されることを防ぐことができます。

この記事では、自宅を追い出されることを防止する「配偶者居住権」について司法書士の榎本が解説します。

配偶者居住権をどう活用するかによって、遺産分割や相続税、遺言書作成にも大きな影響を与えます。しっかり抑えていきましょう。

\初回無料診断/

配偶者居住権とは?

配偶者居住権とは?

配偶者居住権とは、「亡くなった方(被相続人)の配偶者が、相続開始時点で住んでいた被相続人が所有する建物」に終身または一定期間居住することができる権利のことです。

の住む自宅を同居していない息子(B)が取得した場合-1024x607.png)

上記の例でいうと、亡くなった父が保有していた自宅を、その妻である母が住み続けるための権利です。

この権利は当たり前のように思えるかもしれません。ただ、現実的には、以下のようなケースもあります。

- 息子との仲が良好でない

- 父が再婚者であり、前妻との連れ子がいる

このようなとき、住み続けていた自宅を取られてしまうと懸念される方も少なくありませんでしたし、実際に、住めなくなってしまうこともありました。

これが、つい最近まで現実に起こっていました。

しかし、令和2年4月1日以降の相続からは変わりました。

この配偶者居住権を活用することで、父が亡くなった際、母が住んでいた家を出ていかなければならない事態を避けることができるようになったからです。

配偶者居住権が成立するための要件

- 相続開始の時点で被相続人が所有する建物に被相続人の配偶者が居住していたこと

- 遺産分割または遺贈(遺言書)によって「配偶者居住権」を取得すると定められていること

- 相続開始の時点で被相続人が配偶者の居住する建物を配偶者以外の者と共有していないこと

- 配偶者居住権を登記すること

遺言書もしくは遺産分割協議書、そして登記も必要なため、司法書士などの専門家に早めに相談することをお勧めします。

次に、上記の要件について解説します。

①相続開始の時点で、被相続人が所有する建物に、被相続人の配偶者が居住していたこと

被相続人が亡くなった時点で、被相続人の所有する建物に配偶者が住んでいる必要があります。

例を挙げると、父が亡くなった際、父の所有物であった自宅に母が同居している一般的なケースです。

ただし、配偶者(母)が住んでいる建物について配偶者居住権が設定されるため、必ずしも被相続人(父)と同居している必要はありません。

②遺産分割または遺贈によって「配偶者居住権」を取得すると定められていること

具体的には、遺産分割協議書に「配偶者居住権」を設定する場合や、遺言や家庭裁判所の審判で「配偶者居住権」の定めがある場合です。

つまり、遺言書で配偶者居住権について述べているか、のこされた相続人の話し合いで配偶者居住権について話し合うか、このどちらかが必要です。

③相続開始の時点で、被相続人が配偶者の居住する建物を配偶者以外の者と共有していないこと

共有というのは、簡単にいうと、1つの建物を2人の持ち物として登記していることです。

配偶者が住んでいる建物の所有者が被相続人である場合や、被相続人と配偶者で共有している場合は要件を満たします。

ただし、被相続人が配偶者以外の人と共有の建物に配偶者が住んでいた場合には要件を満たしません。

以前は、自宅の相続について、以下の2つしかありませんでした。

- 配偶者が自宅の所有権を取得する

- 配偶者以外の方が自宅の所有権を取得する

しかし、配偶者居住権ができたことによって、自宅の所有権を配偶者以外の方が取得し、配偶者居住権を配偶者が取得することができるようになりました。

こうすることによって、配偶者は所有権を持っていなくても、所有権者から明渡請求されることなく、安心して自宅に住み続けることができるようになりました。

配偶者居住権はいつから始まった制度?

配偶者居住権は2020年4月1日に施行された、新しい相続法の制度です。

相続法が改正されたのは約40年ぶりのことですが、今回配偶者居住権が新たに創設された理由として、「被相続人が亡くなった後の配偶者の立場を守る」ことが挙げられます。

今では離婚や再婚は珍しいことではなくなりましたが、そうすると、前妻や愛人との子と相続の時に揉めてしまい、配偶者が自宅を出ていかなければならないという事態が想定されます。

被相続人の配偶者も高齢であることが多く、相続によって自宅を失い転居をせざるを得なくなると生活に大きな支障をきたします。

よって、これを防ぐために作られた制度が「配偶者居住権」です。

配偶者居住権のメリット

配偶者居住権の最大のメリットは、「配偶者が今まで住んでいた家を出ていかなければならない事態を避けることができる」ことです。

夫が亡くなり、配偶者(A)の住む自宅を、同居していない息子(B)が取得した場合で考えてみましょう。

夫の相続直後は「お母さん、実家をよろしくね」と言っていた息子が突然亡くなり、実家の所有者である息子の嫁(C)と息子の遺産を分けなければならない事態になったとします。

配偶者居住権ができる前であれば、AとCのどちらかが実家を取得するという流れが一般的でした。

しかし、息子には実家以外の財産がほとんどなかったり、AとCが不仲であったりすると、実家を売却して現金化して分けなければならないケースもありました。

もし母(A)が実家を相続し、その後、自身が亡くなった時には息子の嫁(C)に遺贈するという遺言書を書くという方法も考えられます。

ただし、その場合、息子が亡くなったあとに母(A)の気持ちが変わり、母(A)が遺言書を書き直してしまうというリスクがあります。

また、息子の嫁(C)が実家を相続して義母(A)を住まわせていた場合、いつか所有権者である息子の嫁(C)が心変わりして実家を売却したり明渡請求するとなれば、義母(A)は家を出ていかなければなりません。

このように、自宅をめぐるトラブルが過去何十年も起こってきました。

しかし、「配偶者居住権」ができたことによって、もしも息子の嫁(C)が実家を相続したとしても、母(A)は、安心して(最長で)一生涯実家に住むことができる様になりました。

配偶者居住権の注意点

活用方法によってはとても便利な配偶者居住権ですが、注意しなければならないこともあります。

ここでは配偶者居住権にかかる注意点を6つご紹介します。

- 配偶者居住権の設定時

- 自宅を売却する予定がある時

- 以前遺言書を作成した方・これから作成する方

- 配偶者居住権は譲渡不可

- 増改築・賃貸をする場合は所有権者の許可がいる

- 定めた期間が満了したら建物を明け渡さなければならない

具体的に解説します。

①:配偶者居住権の設定時

配偶者居住権を設定する時には、期間をきっちり定める必要があります。

「とりあえず当分の間」や「老人ホームに入るまでの間」などの曖昧な期間を設定することはできません。

これは配偶者居住権は建物登記簿に登記する必要があるためです。

登記の際には「◯年◯月◯日まで」と、具体的な期間を記載する必要がありますので、遺産分割協議等で配偶者居住権の設定をする際は、具体的な期間を定めなければなりません。

②:自宅を売却する予定がある時

将来的に配偶者の自宅を売却して老人ホーム費用にあてるなど、その不動産を売却する予定がある場合は、配偶者居住権を設定するのではなく配偶者が所有権を取得した方がいいケースもあります。

不動産を売却した時には、売却代金は所有者に帰属することになります。

もしも将来的に自宅を売却して売却代金を配偶者のために使う予定があるのなら、はじめから配偶者が自宅を相続して所有権者となる方がよいでしょう。

③:以前遺言書を作成した方・これから作成する方

2020年4月1日以前に遺言書を作成した方は、配偶者居住権を考慮した遺言書へ内容変更をするか否かの検討が必要です。

特に離婚再婚等を繰り返して前妻との間に子供がいる場合などは、揉めない相続を実現するために、配偶者居住権を考慮した遺言書への書き直しが必須となってくることが想定されます。

また、これから配偶者居住権を考慮した遺言書の作成を検討されている方も、定める期間の長さや相続税等も考えた遺言にするために、税理士や司法書士といった専門家へ相談しながら遺言書を作成されることをオススメします。

遺言書の作成は、認知症になる前に行わなければいけません。いつか書こうと思っていると、いつまでたっても書くことができません。

65歳以上の方であれば遺言書を作成すると良いでしょう。

詳しくは、「遺言書は何歳から書けばいい?相続税に強い秋田の税理士が解説」をご覧ください。

④:配偶者居住権は譲渡不可

配偶者居住権は被相続人の配偶者のみに与えられた権利なので、配偶者以外の者に譲渡することはできません。

⑤:増改築・賃貸をする場合は所有権者の許可がいる

被相続人の配偶者が配偶者居住権を設定して住んでいる自宅を増築・改築または賃貸する場合は、その建物の所有権者の許可が必要です。

許可を得ずに勝手にこれらのことを行なってしまうと、用法義務違反等で配偶者居住権を消滅させられてしまうことがあります。

⑥:定めた期間が満了したら建物を明け渡さなければならない

配偶者居住権は、定められた期間を満了した場合その権利は消滅します。

配偶者居住権が消滅すると自宅を明け渡さなくてはなりませんので、配偶者居住権の期間を定める際はよくその期間を検討して設定する必要があります。

配偶者居住権の活用事例

事例1:生活資金不安の解消

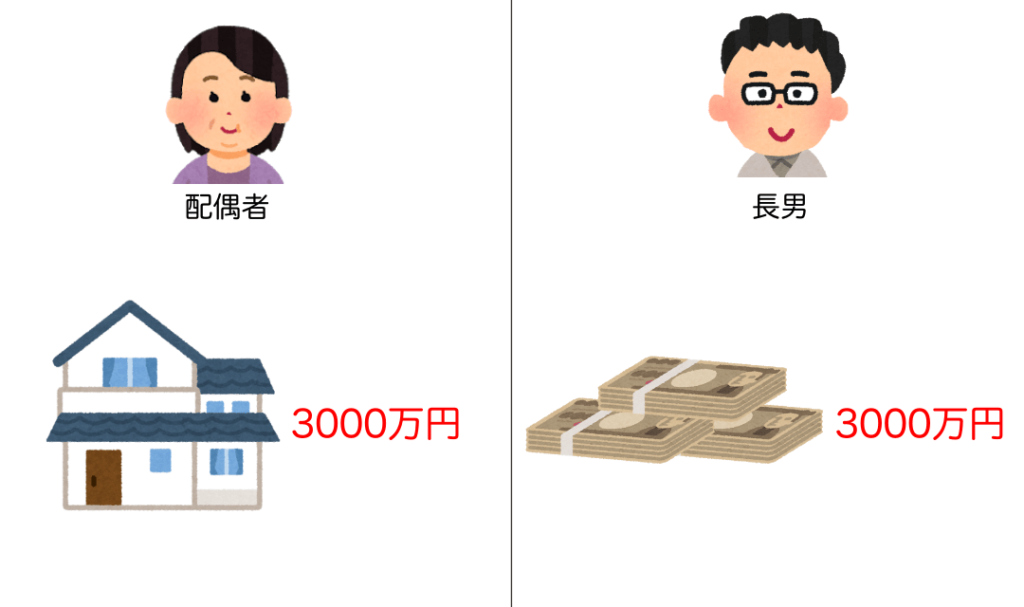

相続人が配偶者と長男の場合の相続を例に考えてみましょう。

被相続人の相続財産は自宅3,000万円と預金3,000万円で、長男は上京して家庭を築いている場合、法定相続分で分けるとなると、今までは母が自宅に住み続けるために自宅を取得するとそれだけで法定相続分の2分の1となってしまい、現金を全く相続しないままでは今後の生活に不安が生じることとなってしまいます。

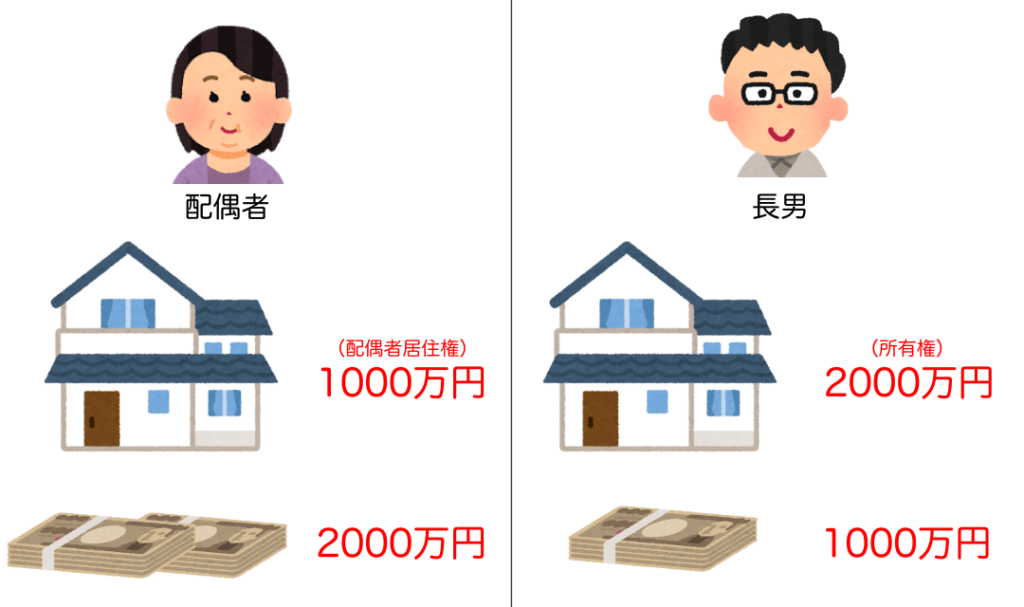

しかし今回の改正では、たとえば自宅3,000万円のうち配偶者居住権が1,000万円、所有権が2,000万円だとすると、配偶者が配偶者居住権と現金2,000万円を相続し、長男は自宅所有権と現金1,000万円を相続することができるようになりました。

このように、配偶者居住権を設定することで、配偶者は今までのように自宅に住み続けることができ、さらに現金も取得して今後の生活の不安が解消することが可能になります。

このように、配偶者居住権を設定することで、配偶者は今までのように自宅に住み続けることができ、さらに現金も取得して今後の生活の不安が解消することが可能になります。

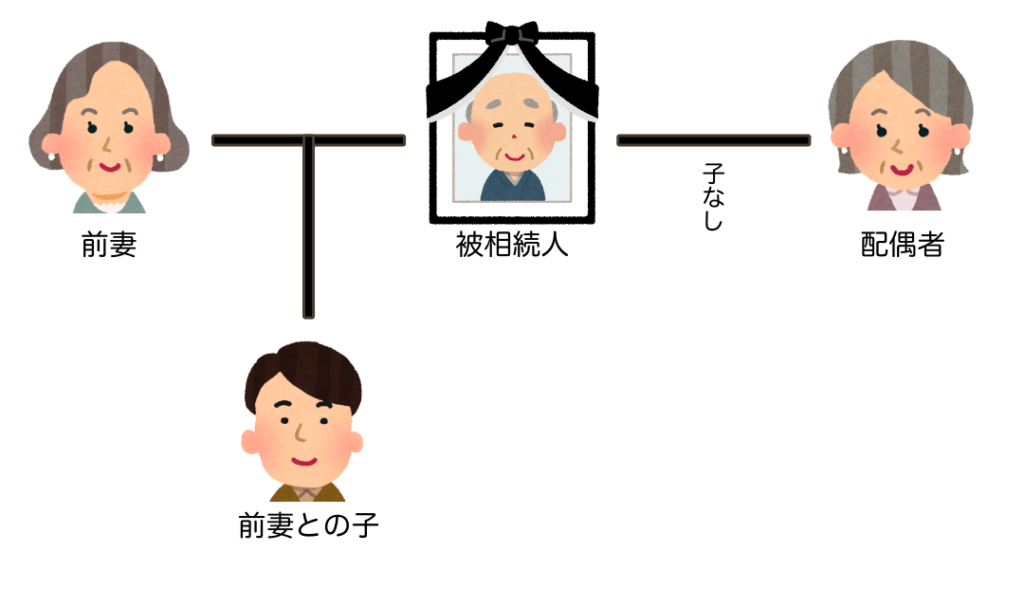

事例2:家に住み続けたい

前妻との間に子供がおり、今の配偶者との間には子供がいない場合、配偶者が自宅不動産を相続すると、配偶者の相続時には自宅不動産は配偶者の相続人が相続することになります。

将来的に配偶者の相続人ではなく、前妻との子や兄弟姉妹へ自宅不動産を渡したい場合にも、配偶者居住権を使って相続させることができます。

遺言書を作成して配偶者へ配偶者居住権を遺贈し、配偶者が亡くなった際は前妻との子へ相続させる旨を記載することによって、被相続人が亡くなった後は配偶者が今まで通り自宅を使うことができます。

配偶者が亡くなった後は配偶者居住権が消滅し、前妻との子が自宅を自分で使用したり売却できるようになります。

ただし、配偶者は自宅を自由に売却することができないため、自宅を売却して老人ホームへ入居することなどを検討している場合には、配偶者に自宅を相続させるようにしておかないと問題が生じてしまいますので注意が必要です。

配偶者居住権が相続税の節税になるとは限らない

配偶者居住権は、よく検討して上手に活用すれば配偶者の今後の生活を安定させたり、相続税の節税につなげることもできます。

ただし、安易に配偶者居住権を設定してしまうと、節税とは逆の効果を生んでしまう可能性もあるので注意が必要です。

たとえば、相続の際に配偶者居住権の期間を終身で設定したにも関わらず、所有権者が途中でどうしても売却したくなってしまった場合は、配偶者の合意を得た上で解除・破棄することができます。

ただし、その際には贈与税が課税されてしまう可能性があります。

また、配偶者居住権を設定することによって、小規模宅地等の特例適用額が減少してしまう可能性があります。

もともと節税を目的に作られた制度ではなく、副次的に節税も可能となっているという物ですので、相続税の節税も含めて考えたいという場合には、税理士への早めの相談が必須と言えるでしょう。

なお、相続税の対策は生前にしか行えません。具体的な手法などは「【相続税対策5選】生前にすべき節税方法を秋田の税理士が解説」で解説していますので、ぜひ、あわせてご覧ください。

「配偶者居住権」のまとめ

配偶者居住権はまだ新しくできたばかりの新しい制度ですが、遺産分割や遺言書作成など、相続を考える際に避けては通れない重要な制度です。

配偶者がいて不動産を所有している方全員に関係してきます。

配偶者居住権は、設定することで相続後に配偶者が安心して住み続けられるようになることもありますが、場合によっては配偶者が動きにくくなってしまう場合もあります。

遺言書の作成や遺産分割協議の際に専門家へ相談すると良いでしょう。

\初回無料診断/