人の死亡に際しては、次の2つの申告が必要です。

- 所得税の準確定申告と税金の支払い:4か月以内

- 相続税の申告と税金の支払い:10か月以内

これらの期限を1日でも過ぎると延滞税や加算税といった罰金が課されます。また、支払う金額は税務署が教えてくれるわけではありませんので、税理士に申告書の作成をお願いして初めて把握することができます。

この記事では、以下の3点について秋田市の税理士 坂根が解説します。

ポイント

- 相続税の申告期限は亡くなってから10か月以内、税金の支払いも同じ

- 10か月という期限は結構短い、専門家に相談するのが遅くて期限に間に合わないケースもある

- 期限を過ぎた場合は多額の罰金がかかるので早めに専門家に相談すべき

\初回無料診断/

なお、動画で要点を解説していますので、動画で確認したい方はこちらをご覧ください。

相続税の申告期限は10か月以内

相続税の申告期限は、相続人が被相続人(亡くなった方)の死亡を知った日の翌日から10ヶ月以内です。

たとえば、2020年4月20日に被相続人が亡くなった場合、2021年2月20日が申告期限となります。

期限日が土日祝の場合は税務署が休みのため、翌日が申告期限となります。

※「被相続人の死亡を知った日」は、一般的には死亡した当日とされます。

相続税の支払期限も同じく10か月以内

申告期限までには、相続税をいくら支払うのかを算出した資料を、被相続人の所在地を所轄する税務署に申告するだけでなく、相続税を納めなければなりません。

相続税の申告期限は短く、慌てる人が多い

相続税の申告期限は亡くなってから10か月以内です。

恐らく、「かなり余裕があるな」と考えている方がほとんどでしょう。しかし、相続税の資料を集めるだけでも大変です。

戸籍ひとつとっても、父が戦前に生まれ、住所を転々としている。複数の役所に連絡したり出向かないといけない。平日は仕事があって取りにいけない。

そんなことで数カ月経過することも珍しくありません。よくあります。

なお、相続税の申告にどのような資料が必要かは、「相続税申告の手続きに必要な書類を秋田市の税理士が解説」で一例をご紹介していますので興味がある方はご覧ください。

遺言書が無いと相続税の申告期限に間に合わせるのが難しい

被相続人が遺言書などでしっかりと相続についてまとめていれば、大きなトラブルもなく期限内に申告・納付することが可能なケースもあります。

しかし、実際はスムーズにいかないことも少なくありません。

たとえば、申告期限までに相続財産の全てを把握できなかった場合や相続税額の計算ができなかった場合、さらには誰がどの財産を引き継ぐか、親族内で話がまとまらない場合などは、期限内の申告が難しくなります。

「うちは仲が良いから」、「財産を少しだけもらえれば良いから」と最初に言っていても、途中から揉めるケースは多くあります。

相続税の申告書を10か月以内に出すが、それまでに遺産分けが必要。

相続税の申告書は通常、亡くなった日の翌日から10か月以内に遺族が提出する必要があり、この10か月間に、亡くなった方の遺産をどう配分するかを遺族間で決める(遺産分割協議を行う)必要があります。

この遺産分割協議が厄介であり、遺族間で争いが起こることも少なくありません。

中々話がまとまらない場合であっても10か月の期限は変わりませんので、遅れないように注意が必要です。

また、相続税はお金の話が絡みます。信頼して相談できる専門家がいない場合、ご家族が亡くなってから相続税について誰に相談すればいいのか。また、うちは相続税がかかるのか?といったことについて悩んでしまうことは少なくないでしょう。

相続税申告のための資料収集や相続税の負担を考えた遺産分割協議などを行っていると、10か月の期限というのはあっという間にやってきますので、まずは気軽に相談できる専門家を早めに探すことが大切です。

相続税の申告期限を守れなかった場合は罰金

財産を相続したのに、申告期限までに税務署に対して申告書の提出を行わなかった場合、罰則として無申告加算税と延滞税を納めなければなりません。

無申告加算税と延滞税の税率と条件は以下のとおりです。

| 無申告加算税 | 税務調査の事前通知が来る前に自主的に申告した場合は納付税額の5%、税務調査の事前通知を受けてから税務調査を受けるまでに申告した場合は納付税額の10%(納付税額が50万円を超える部分は15%)、税務調査を受けてから申告した場合は基本的に納付税額の15%(納付税額が50万円を超える部分は基本的に20%) |

| 延滞税 | ①延滞が納付期限から2ヶ月以内の期間:年利7.3%と「特例基準割合+1%」のいずれか低い方。 ②2ヶ月超の期間:原則として、年利14.6%と「特例基準割合+7.3%」のいずれか低い方。 ※令和2年1月1日から令和2年12月31日の期間については、それぞれ①2.6%、②8.9%が適用されます。 |

無申告加算税とは、申告書を提出しなかったことによる罰金のようなものであり、延滞税とは、税金の支払いが遅延したことによる利息のようなものです。

さらに、誤って税金を少なく申告した場合は過少申告加算税、財産隠しや偽装があった場合は重加算税といった、重い罰則を受けることになります。

親族の誰かが死亡したとき、「自分は関係ない」と思っていても、相続人になっている可能性があります。

後で相続税のペナルティーを受けないで済むように、親族内でしっかりと話し合いの機会を持つようにしましょう。

配偶者の税額軽減や小規模宅地等の特例を使うには申告が必要

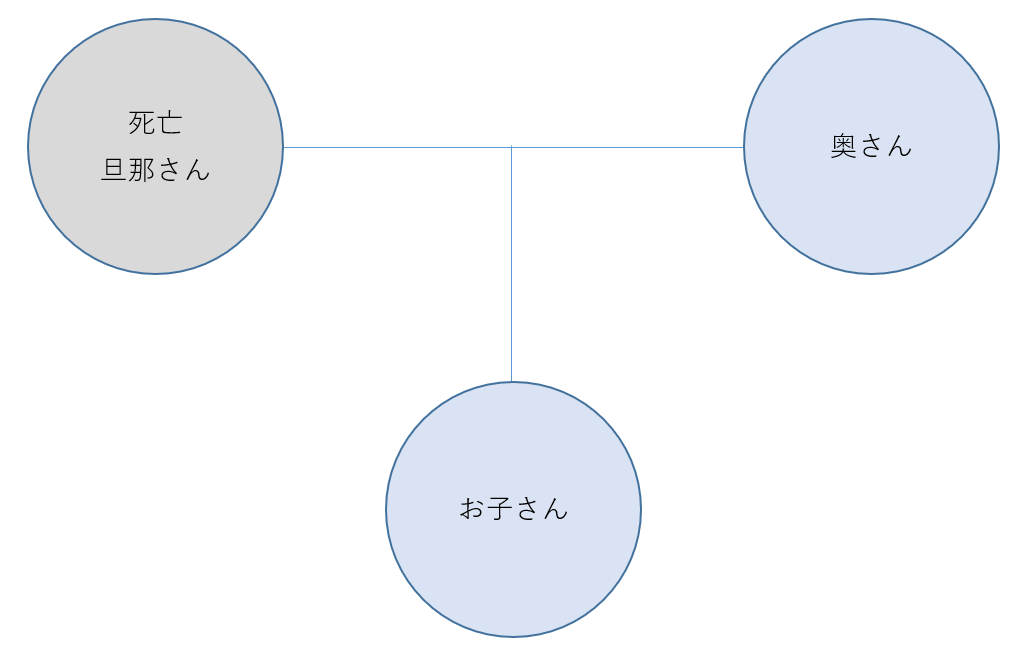

旦那さんが亡くなった際、奥さんとお子さんに1億6,000万円の財産を遺したとします。

全財産を奥さんが引き継ぐことが決まっていた場合、申告をすれば相続税の支払いは0で済みます(詳しくは国税庁のWebページ:配偶者の税額の軽減をご覧ください)。

これは、申告を行った場合、奥さん(配偶者)の生活への配慮などから税金の支払いを抑えてくれる制度があるからです。

ただし、こういった制度は申告を行わないと受けられません。

上記の例でいうと、申告を行わずに放置し続けていた場合は2,000万円強の税金に加え、400万円強の罰金がかかる恐れがあります。

申告を行った結果相続税の支払いが無かったとしても、相続税の申告を行わないといけないケースは多々あるため注意が必要です。

亡くなった方の所得税の申告も必要かもしれません

個人事業主や個人の大家さんなどが稼いだ利益については、1年に1度、所得税の確定申告が必要です。

亡くなった後は相続税の申告だけでなく、所得税の確定申告が必要な場合もあります。

次に、亡くなった方の所得税の申告について確認していきます。

通常の所得税の確定申告は毎年3/15までに行う

所得税(+住民税)は、毎年1/1~12/31に稼いだ利益に対して、約15~55%かかる税金です。

個人事業主や個人の大家さんなどは年末調整を受けていないため、稼いだ利益の計算を自身で行う必要があります。

この場合、所得税の確定申告は毎年3/15までに行わなければなりません。

12/31までに稼いだ利益を3/15までの2か月半で計算し、税金の支払いを完了させる必要があります。

これは、生前の話しです。次に、亡くなった方の所得税の申告について見ていきます。

※年末調整とは、会社の経理部等の方が行ってくれる所得税の簡便的な申告手続きのようなものです。従って、年末調整を受けているサラリーマンの場合、基本的に所得税の確定申告を行う必要がありません。

亡くなった場合は4か月以内に確定申告が必要(準確定申告)

所得税の確定申告は、通常1年間で稼いだ利益を計算し、3/15までに申告を行います。

ただし、亡くなってしまった際は、1/1から亡くなった日までの儲けを計算し、亡くなった日の翌日から4か月以内に申告と税金の支払いを行う必要があります(準確定申告と呼びます)。

この手続きは、当然亡くなった方に行うことはできません。

したがって、遺族が書類の提出や所得税の支払いを行う必要があります。

相続税の申告期限に間に合わない場合の対処方法

親族とのいざこざから申告期限に間に合わないことがわかった場合には、ケースに応じて以下のいずれかの対処法をとりましょう。

ポイント

期限に間に合わない場合の対処法

- 「概算申告」でいったん相続税を多めに支払う

- できる限り速やかに期限後申告を行う

- 「申告期限後3年以内の分割見込書」を提出して未分割申告を行う

これらの対処法について詳しく解説します。

「概算申告」でいったん相続税を多めに支払う

申告期限内に相続税額の確定が難しい場合、ご自身の責任で「概算申告」を行い、いったん相続税を多めに支払うことも考えられます。

後日、納める税金が多すぎたことを申告する更正の請求という手続きを行い、税務署から多めに支払った分の還付を受け取ります。

ただし、この方法は一旦申告書を提出した後に修正できない点が多く、不利益を被る可能性があります。また、申告期限までに”小規模宅地等の特例”などの適用を受けられるように手はずを整えておかないと、特例が使えなくなるため避けたい方法です。

できる限り速やかに期限後申告を行う

期限までに申告ができなかった場合、できる限り速やかに申告書の提出を行いましょう。

上述したペナルティーは避けられませんが、放っておくと延滞税などのペナルティーがどんどん重くなっていきます。

申告期限までに間に合わなかった場合は税理士に相談し、できる限り速やかに申告書の提出を行いましょう。

ただし、10か月の期限内に申告を行わないと、この方法でも税務上のメリットが受けられなくなるものがあるため、避けたい方法です。

「申告期限後3年以内の分割見込書」を提出して未分割申告を行う

申告期限までに複数の相続人の間で遺産の分割がまとまらず、各相続人が納付すべき相続税が確定できない場合は、いったん法定相続分で分割したと仮定したうえで、税務署に”申告期限後3年以内の分割見込書”を提出します。

申告期限後3年以内の分割見込書とは、「まだ分割されていない財産については、申告書の提出期限後3年以内に分割する見込みです」ということを税務署に申告するための書類です。

後日、分割が決まったら、納める税金が少なかった相続人は追加で税額を納め、納める税金が多かった相続人は税務署から税金の還付を受け取ります。

ただし、2回申告書の提出を行うことになり、長期戦になるため、やはり期限内にきっちりと申告を行うことを目指しましょう。

相続税に関する よくある質問 Q&A

Q.申告期限ギリギリでまだ資料の収集すらできていません……

A.税理士などの専門家に相談すれば、資料の収集からサポートを受けられます。放置して申告期限を過ぎてしまうことだけは絶対に避けましょう。

Q.相続税の申告について税務署に相談できますか?

A.税務署では相続税の仕組みや簡単な相談を受け付けています。相談する前には「誰が亡くなったか」「遺産の種類や規模」「相続人の人数と続柄」を整理しておきましょう。

ただし、税務署では相続税申告に伴う書類の作成や節税についてのサポートは行っていません。

Q.税理士に相談した場合の報酬はどれくらいかかりますか?

A.税理士事務所によって報酬は異なりますが、(旧)税理士報酬規程に基づき算定されることが多いです。

相続人の人数や、財産評価の複雑さ等によって変動することが一般的ですが、概ね遺産総額の1%程度です。

Q.相続人の間で遺産分割について揉めています。仲裁に入ってもらえますか?

A.税理士が仲裁に入ることは違法行為となってしまうため、遺産分割で揉めている場合は弁護士に相談しましょう。

税理士と提携している弁護士も多いため、相続手続きに詳しい税理士事務所、弁護士事務所に相談することをお勧めします。

まとめ:相続税の申告期限を過ぎないためには

相続財産は現金や預貯金、株式に限らず、土地や家などの不動産、貴金属、骨董品なども含まれます。

それら相続財産の価値を正しく評価して相続税を算出するには、相続に精通している税理士の協力が不可欠です。

最後に、税理士の間で有名な、相続税に関するあるエピソードをご紹介します。

「日本プロレスの父」とも呼ばれる昭和の名プロレスラー・力道山は、酒場でケンカとなって腹部を刺され、その数日後に39歳の若さで急死しています。

力道山が急死したときの家族は22歳の後妻とお腹の子、さらに前妻との間にできた小さい子どもたち3人を合わせた5人だったそうです。

当時の力道山はプロレス以外にも事業をしており、現在の価値にして約180億円(当時約40億円)にものぼる遺産を遺していたそうです。

しかし、力道山は急死だったため、遺言書もなければ相続財産の全容もわからず、当時22歳の後妻をはじめ誰も把握できていなかったようです。

遺族は相続放棄の手続きも知らず、力道山の莫大な遺産は相続税とその追徴課税の支払いで消滅します。

しかも、後からわかったこととして、力道山は莫大な負債も残していたそうで、遺族は遺産が消滅したばかりか、約20年も相続財産の後処理に追われることになったそうです。

力道山のエピソードは極端な例としても、相続が失敗すれば遺族は大きなリスクを負うことになります。

相続は人生の中で何度も経験するものではありません。被相続人の財産を受け継ぎ、正しく相続税を納めるためにも、相続に詳しい税理士に相談することをおすすめします。

弊社では、生前の元気なうちに、

- 万が一亡くなった場合にかかる相続税の試算や

- 遺言書の作成サポート

- 相続税対策

などのサポートを行っています。

\初回無料診断/