人からお金や物をただで貰うと、「贈与税」という税金が発生することをご存知でしょうか?

この記事では、重要なところにポイントを絞って秋田市の税理士 坂根が解説します。

- 贈与税は財産をもらった人にかかる税金

- 贈与税は1年間で110万円を超える贈与を受けたら贈与税の申告書提出と贈与税の納付が必要

- 父から60万、母から60万贈与を受けたら120万円なので贈与税申告が必要

- 110万円を超えてでも贈与した方が税負担が少ないケースもある

- 贈与をする際は専門家のサポートを受けないと無効になることもある

贈与税の仕組みは複雑ですが、贈与を上手に活用すれば、相続税の節税対策などを行うこともできます。

ぜひ、贈与税で損しないための基本的な仕組みについて理解してください。

※この記事は記事公開時(2021年)の法律に基づきます。

\初回無料診断/

贈与税とは

個人から、お金や不動産などの財産を無償で譲り受けた(もらった)場合、一定の税率に基づいて計算された税金を納めなければなりません。

この、財産をもらったときに納めなければならない税金を「贈与税」といいます。

贈与税には、以下の2通りの計算方法があります。

- 原則:暦年課税

- 特例(選択制):相続時精算課税制度

2つの計算方法のうち、どちらか一方によって支払う贈与税の計算を行いますが、通常は、上記「1.暦年課税」による贈与税の計算方法が適用されます。

次に、贈与税の2つの計算方法の特徴について解説します。

贈与税の種類① 暦年課税とは

「110万円まで贈与税がかからない」

そういう言葉を聞いたことがありませんか?

この暦年課税と呼ばれる贈与については、毎年1月から12月までの1年間で、お金や不動産などの財産をもらった金額が110万円を超える場合、超えた部分に対して贈与税がかかる計算方法です。

計算式で表すと下記の通りです。

- 贈与税が課税される基となる金額の算定

1年間に受けた贈与額 - 110万円の控除額 = 贈与税の課税価格 - 贈与税の税率をかける

贈与税の課税価格 × 税率(%) = 贈与税

このように、110万円の控除額が設けられていることから、110万円以下の贈与であれば贈与税の支払いや申告は必要ありません。

なお、適用される税率は、贈与を受けた金額が多ければ多いほど高くなっていき、課税される金額は、贈与を受けた金額の10%から55%とされています。

つまり、たとえば110万円を超えたからと言って、とたんに贈与税が50万円、100万円課税されるような仕組みにはなっていません。

なお、税務署への届け出を行っていなければ、この「暦年課税」による贈与の方法が適用されます。

したがって、一般の方は、110万円以下の贈与であれば贈与税の申告や支払が必要ないということです。

この110万円の贈与には落とし穴もありますが、上手に活用することができれば、相続税の負担を減らすこともできます。

相続税がかかりそうな場合には、「相続税はいくらまで無税?いくらからかかる?秋田の税理士が解説」の記事をご覧いただき、この方法を検討すると良いでしょう。

贈与税の種類② 相続時精算課税制度とは

贈与税には、以下の2通りの計算方法があることを先ほど解説しました。

- 暦年課税(110万円以下なら贈与税がかからない)

- 相続時精算課税制度

この2つ目の計算方法である相続時精算課税制度は、一定の条件を満たした方が税務署に届出書を提出することによって適用を受けられる選択制度です。

具体的には、60歳以上の両親や祖父母が、20歳以上の子どもや孫に贈与を行う場合に条件を満たすことができます。

条件を満たし、税務署に届出書を提出することによって、この相続時精算課税制度を適用することができます。

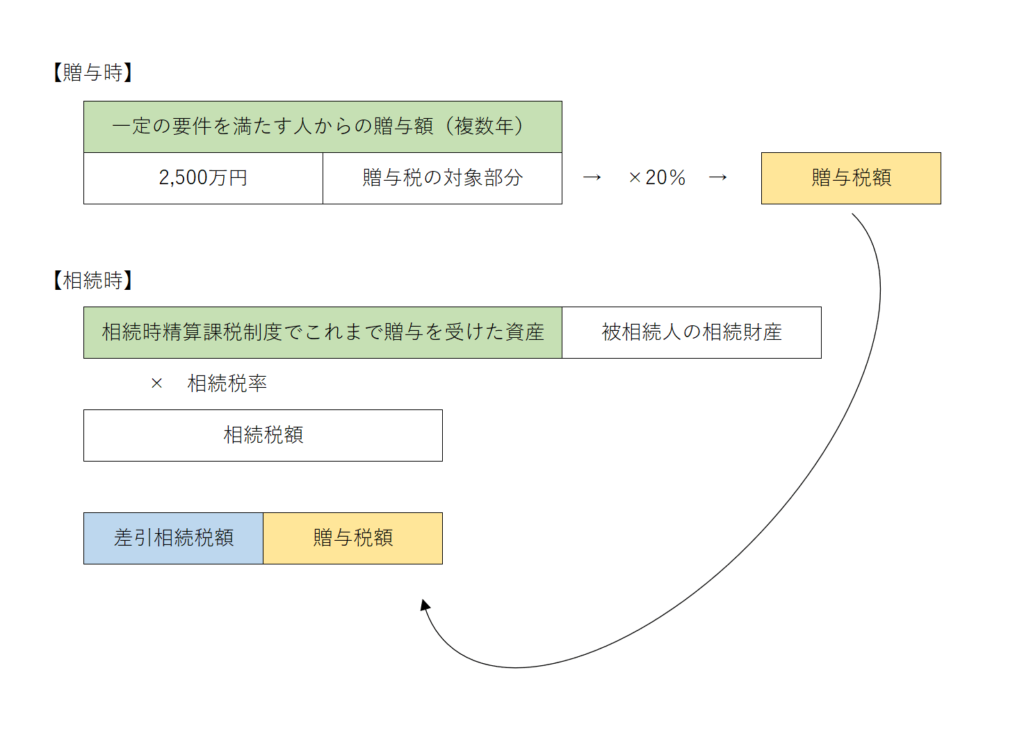

なお、相続時精算課税制度による場合の贈与税は、以下の通り計算を行います。

- 贈与税が課税される基となる金額の算定

1年間に受けた贈与額 - 2,500万円の控除額 = 贈与税の課税価格 - 贈与税の税率をかける

贈与税の課税価格 × 税率20% = 贈与税

相続時精算課税制度による贈与では、暦年課税の110万円の控除額と異なり、2,500万円の控除額があります。

ただし、暦年課税は毎年110万円の控除額がある一方で、相続時精算課税制度における2,500万円の控除額は、1人あたりの1生涯で使える金額です。

そのため、贈与を複数年で行った場合でも、1人あたり累計2,500万円を超えていなければ贈与税は0円ですが、累計で2,500万円を超える場合には、たとえ年間110万円以下の贈与であったとしても贈与税が課税されます。

また、2,500万円の範囲内であったとしても、必ず贈与税の申告を行わなければならないという注意点があります。

※相続時精算課税制度の活用事例については、「2500万円の非課税生前贈与「相続時精算課税制度」を税理士が解説」をご覧ください。

相続が起こった場合の取り扱い

暦年課税の場合

暦年課税による贈与が行われた場合、死亡前3年以内に行われた贈与に限り、相続税を計算するうえで、その贈与が無かったものとして相続税の課税が行われます。

これは、亡くなる直前に財産を贈与した場合、相続税を意図的に減らすことを目的としていると考えられることから、それを防止するための措置です。

相続時精算課税制度の場合

相続時精算課税による贈与が行われた場合、死亡前に行われた相続時精算課税による贈与のすべてについて、その贈与が無かったものとして相続税の課税が行われます。

つまり、相続時精算課税による贈与では、低い贈与税額で財産を子どもや孫に移すことができるメリットがある一方で、相続税の節税手法としては、うまく活用しないと何の効果も得られません。

なお、相続時精算課税制度による贈与を受けた場合、相続が起こった際、相続開始前相続時精算課税制度の流れをまとめると次の通りです。

相続時精算課税による贈与の活用方法については、「【相続税対策】現金がある人にできる節税方法3選」でご紹介していますので、あわせてご覧ください。

贈与税はいくらからかかる?計算方法は?

贈与税は、「暦年課税」「相続時精算課税制度」どちらを適用するかによって計算方法が変わります。

また、だれから贈与を受けたかによって計算方法や税率が異なる複雑な制度です。

以下では、具体的な事例をまじえて解説していきます。

暦年課税の場合

暦年課税では、誰からいくら贈与を受けたかで税率が異なります。

具体的には、以下の2通りです。

- 成人している者が、両親や祖父母などから贈与を受けた場合

- 上記以外の場合(夫婦間での贈与や、未成年の子供が親から贈与を受けた場合など)

上記の1番の方が、税率は低く設定されています。

贈与税の税率について

成人している者が、両親や祖父母などから贈与を受けた場合の税率は、以下の通りです。

引用元:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

上記以外の場合(夫婦間での贈与や、未成年の子供が親から贈与を受けた場合など)

引用元:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

引用元:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

暦年課税での具体的な贈与税額の計算方法

暦年課税では、上述した通り、誰が、誰から、いくら贈与を受けたかによって支払う贈与税額が変わります。

次に、事例を基に具体的な贈与税額を確認していきましょう。

事例1 成人した子どもが、父から600万円の贈与を受けた場合

贈与税額 = ( 600万円-110万円 ) × 20% - 30万円

= 68万円

事例2 友人から600万円の贈与を受けた場合

贈与税額 = ( 600万円-110万円 ) × 30% - 65万円

= 82万円

このように、同じ金額の財産を贈与された場合であっても、誰から贈与を受けたかによって支払う贈与税額に差が生じる仕組みとなっています。

相続時精算課税の場合

相続時精算課税による贈与の税率と、暦年課税との違い

先に解説した通り、相続時精算課税により贈与税を計算する場合、贈与税の税率は一律20%となっています。

これは、1,000万円であっても1億円であっても一律で20%であり、暦年課税による10%から55%の変動税率と大きく異なる部分です。

また、暦年課税とは異なり、年間110万円の控除額は無く、一生で2,500万円の控除額が設けられている点で大きく異なります。

相続時精算課税での具体的な贈与税額の計算方法

相続時精算課税を適用し、複数年にわたって贈与をおこなっていく場合の具体例は下記のとおりです

父から初年度に500万円、2年目に1,500万円、3年目に1,000万円の贈与を受けた場合を前提としています。

|

贈与を受けた額 |

贈与税額 | 2,500万円の控除額の残額 | |

| 初年度 |

500万円 |

0 | 2,000万円(2,500万円 - 500万円) |

| 2年目 |

1,500万円 |

0 |

500万円(2,000万円 - 1,500万円) |

|

3年目 |

1,000万円 |

100万円 |

0 |

|

合計 |

3,000万円 |

100万円 |

- |

なお、相続時精算課税制度では110万円の控除額を使うことができませんので、たとえば4年目以降に100万円(110万円以下)の贈与が行われたとしても、贈与税が20%(100万円×20%)かかります。

贈与税がかからない場合とは?

贈与を一定額以上受けると贈与税がかかりますが、贈与の中には贈与税がかからない場合もあります。

ここでは贈与税がかからないケースなどをご紹介します。

非課税枠内で贈与をおこなう

先に述べた通り、贈与税を計算する上では「暦年課税」、「相続時精算課税」ともにそれぞれ非課税枠があります。

- 暦年課税では年間110万円

- 相続時精算課税では贈与者1人当たり累計で2,500万円

それぞれの非課税枠内で贈与をおこなっていけば贈与税が発生することはありません。

※ただし、相続時精算課税の場合は2,500万円の範囲内であっても贈与税の申告が必要です。

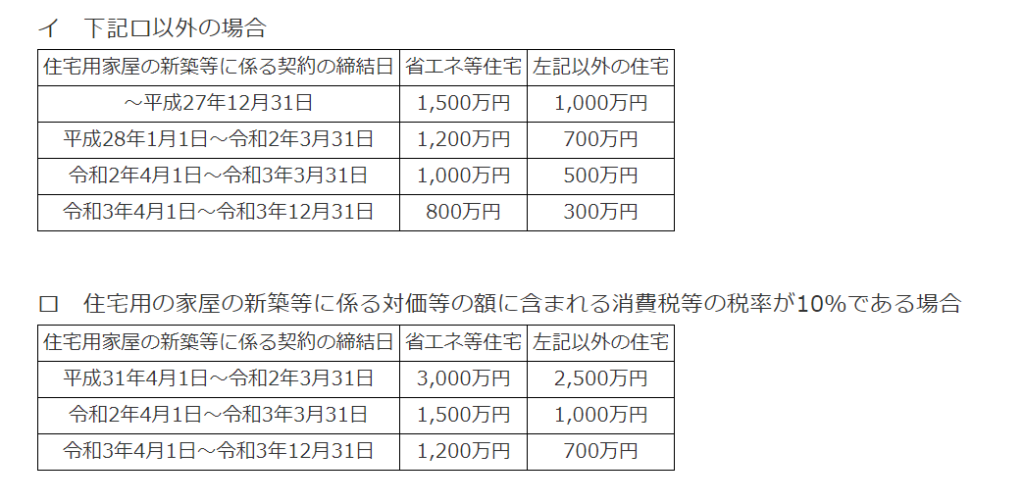

住宅取得資金を贈与した場合の非課税措置

両親や祖父母から20歳以上の子どもや孫に、住宅の取得など使う目的でお金を贈与し、一定の要件を満たした場合には、数百万円レベルの非課税枠が設けられています。

一定の要件には、次のようなものがあります。

- 住宅の新築や購入であり、床面積が50㎡以上240㎡以下

- 一定の要件を満たす中古住宅の購入(築25年以内の耐火建築物、築20年以内の木造住宅など)

この他にも細かい要件が数多くありますが、これらの要件を満たした上で、贈与を受けた年の翌3月15日までに、贈与税の申告を行うなど、手続きが求められます。

要件が複雑なため、この制度の利用を考えている場合は税理士に相談し、確認しておきましょう。

なお、住宅取得資金贈与時の非課税枠には、住宅を取得する際の契約年月日と住宅の区分によって異なります。

控除額については下記の表のとおりであり、おおよそ数百万円と考えておくと良いでしょう。

引用元:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

祖父母から教育資金をもらった場合の非課税措置

学校の入学金や授業料などの教育資金について、一定のルールにのっとり、30歳未満の方が両親や祖父母から贈与を受けた場合、500万円もしくは1,500万円の非課税枠が設けられています。

具体的には、下記のような流れで贈与が行われる必要があります。

- 一括贈与

金融機関が提供するサービスを活用し、1,500万円を限度として一括で預け入れる - 教育費の支払い

預け入れた口座からお金を引き出し、教育費を支払う。この際、領収書等を受け取る。 - 金融機関によるチェック

金融機関に教育費の領収書等をチェックしてもらう

なお、上記の2と3を贈与者が30歳になるまで継続し、30歳になった際、預金に残高が残っていればその残額に対して贈与税が課税されます。

また、非課税限度額は以下の2パターンがあります。

- 学校などに直接支払われる入学金や授業料などに使用する目的

1,500万円 - 学校以外の、学習塾やスポーツ教室などに使用する目的

500万円

その他の非課税制度

上記で説明した非課税制度以外にも、結婚・子育て資金や夫婦での居住用不動産の贈与など、いろいろな制度があります。高額な贈与を行う場合、税理士に一度相談することをおすすめします。

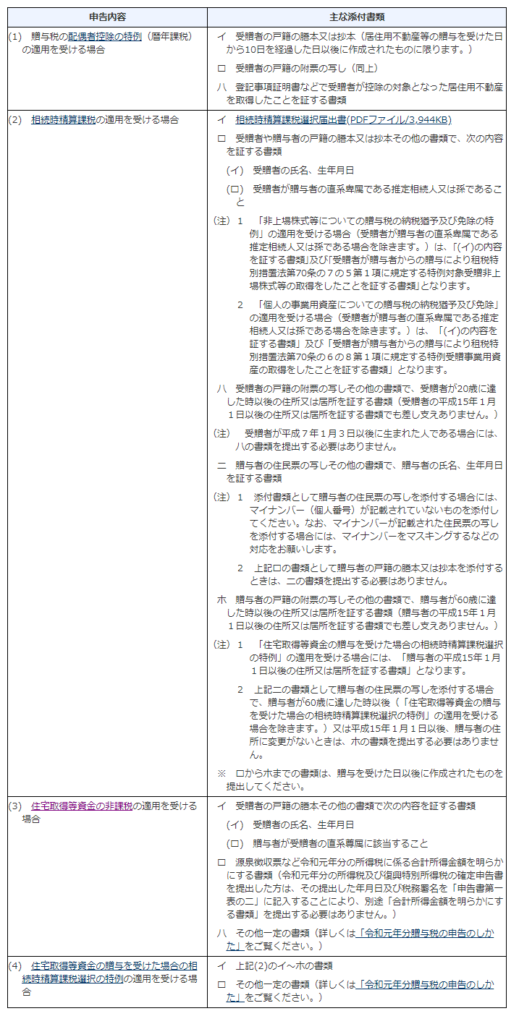

贈与税申告時に必要な書類

贈与税は、贈与を受けた年の翌年2月1日から3月15日までに、税務署に申告書を作成・提出し、税金の支払いを行わなければなりません。

申告にあたっては、戸籍などの資料を添付することが求められることもあり、具体的には下記の表を参考にしてください。

ただし、実際に申告が必要な場合は、税理士に相談を行い、申告書の作成依頼や、何を用意すべきか教えてもらうと良いでしょう。

引用元:国税庁HP https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/09.htm

贈与を受ける際の注意点

贈与が無かったことにされるケース

先に述べた通り、暦年課税の場合、贈与から3年を経過せずに贈与した方が死亡したときは、贈与が行われた財産は、その贈与が無かったものとして相続税の計算対象となります。

また、相続時精算課税の場合、過去に行われた相続時精算課税による贈与のすべてが、相続税の計算対象となります。

みなし贈与に注意

以下の場合には、直接お金のやり取りがなくても贈与とみなされ、贈与税が課税されます。

- 大幅に安い金額でモノを購入させてもらった場合

- 借金をチャラにしてもらった場合

- 保険料の掛け金を親が負担しているが、保険事故が起こった際、保険金を受け取る場合 など

一例ですが、このような場合には、直接お金のやり取りがなくても贈与税が課税されます。

相続時精算課税から暦年課税へ変更することはできない

相続時精算課税制度は、一定の要件を満たした方が税務署に届出書を出すことによって適用できる制度ですが、一方で、2,500万円の非課税枠を使い切ったあと、暦年課税に戻ることができない片道切符となっています。

この制度の使いどころは非常にむずかしいため、事前に税理士に相談することをおすすめします。

贈与税は相続税対策として有効、注意点もアリ

贈与は相続税対策として非常に有効な手段ですが、複雑な制度で、上記の他にも落とし穴が多くあります。

生前の元気なうちに税理士に依頼し、相続税・贈与税の負担を少なく、安心して相続を迎えられるようにしましょう。

\初回無料診断/