そのお考えは、非常に危険です! 「少しくらいなら大丈夫だろう」「税務署に知られなければ問題ない」…残念ながら、相続税の世界ではそのような甘い考えは通用しません。

税務署は、私たちが想像する以上に、亡くなった方やご家族の財産状況を把握しています(例えば、全国の金融機関の情報を管理するKSKシステムなど)。相続税の申告をしなかったり、意図的に財産を少なく申告したりすれば、高い確率で税務署に見抜かれてしまいます。

そして、その結果待っているのが、「税務調査」と、本来納めるべき税金に加えて課される重い「追徴課税(罰金)」なのです。「知らなかった」では決して済まされません。

この記事では、相続税の税務調査とはどのようなものか、追徴課税にはどんな種類がありどれだけ重いのか、そして最悪の事態を避けるためにはどうすればよいのかについて、あきた相続・贈与相談プラザ(運営:秋田税理士事務所)の税理士 坂根が、実務経験に基づき詳しく解説します。

この記事のポイント

- 税務署は財産状況を把握しており、「バレない」という考えは危険。

- 相続税の税務調査は申告後1~2年後に来ることが多く、決して他人事ではない。

- 申告漏れや誤りがあると、重い追徴課税(罰金)が課される(最大40%以上も!)。

- 特に「名義預金」や「生前贈与」は税務調査で厳しくチェックされる。

- 税務調査や追徴課税のリスクを避けるには、正直な申告と専門家(税理士)への依頼が不可欠。

もし、相続税の申告について少しでも不安がある方、申告期限(死亡後10ヶ月)が迫っている方、あるいは過ぎてしまったという方は、手遅れになる前に、今すぐ私たちあきた相続・贈与相談プラザにお話しをお聞かせください。

\初回無料診断/

相続税の「税務調査」とは? なぜ来るの?

「税務調査」と聞くと、なんだか怖いイメージがありますよね。相続税における税務調査とは、税務署に提出された相続税申告書の内容が正しいかどうか、あるいは申告すべき人が申告しているかどうかを、税務署の調査官が確認する手続きのことです。

なぜ税務調査が行われるのか?

相続税の申告は、相続人自身(または依頼された税理士)が計算して行う「申告納税方式」です。そのため、計算ミスや解釈の違い、あるいは意図的な財産隠しによって、申告内容が誤っている可能性があります。

税務署は、提出された申告書の内容や、独自に収集した情報(過去の所得、不動産情報、金融機関の情報など)をもとに、「この申告内容は少しおかしいな」「この人はもっと財産がありそうなのに申告額が少ないな」「そもそも申告が必要なのにされていないのでは?」といった疑問点がある場合に、税務調査を実施して事実確認を行うのです。

税務署は、私たちが考えている以上に多くの情報を持っています。「これくらい分からないだろう」という安易な考えは通用しないと心得てください。

税務調査はいつ頃、どんな家に来るの?

- 時期:一般的に、相続税申告書の提出期限(死亡後10ヶ月)から1~2年後に行われることが多いです。忘れた頃にやってくる、というイメージです。

- 対象:全ての申告に対して調査が行われるわけではありません。しかし、「うちは財産が多くないから大丈夫」とは限りません。以下のようなケースは、調査対象になりやすいと言われています。

- 申告された財産額が大きい

- 財産の種類が多い、または評価が複雑なもの(不動産、非上場株式など)が含まれる

- 過去に多額の贈与があった形跡がある

- 海外に財産がある

- 申告内容に不明瞭な点がある

- そもそも申告が必要と思われるのに無申告である

秋田市の税務署(秋田南税務署・秋田北税務署)も、他の税務署と同様に、相続税の調査にはしっかりと取り組んでいます。決して他人事ではありません。

税務調査の割合と申告漏れの現実

では、実際にどれくらいの割合で税務調査が行われ、申告漏れが見つかっているのでしょうか?

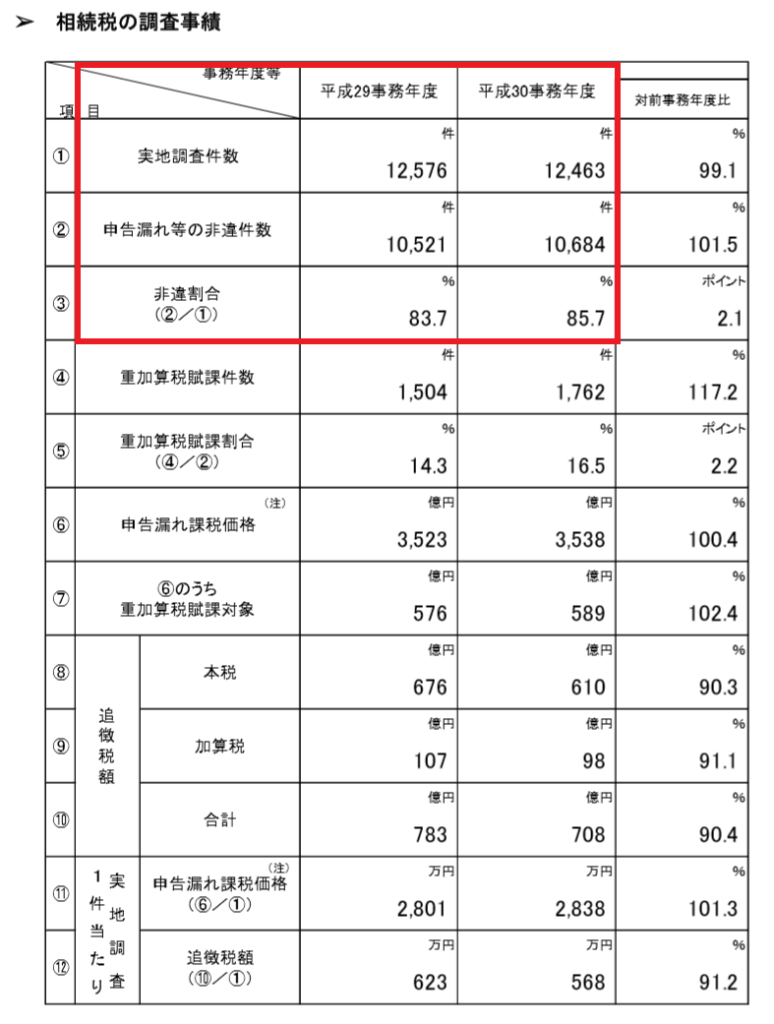

- 税務調査の割合:国税庁の発表によると、相続税の申告件数のうち、実地調査が行われる割合は近年減少傾向にあるものの、それでも年間1万件以上(全申告件数の数%程度)実施されています。「数%なら大丈夫」と思うかもしれませんが、調査対象に選ばれる可能性はゼロではありません。無申告のケースを含めると、税務署から何らかの接触がある割合はもっと高くなります。

- 申告漏れの指摘割合:問題なのは、税務調査が行われた場合、非常に高い確率で申告漏れなどの誤りが指摘されるという事実です。国税庁の統計では、実地調査が行われた件数のうち、約85%以上で何らかの申告漏れ等が指摘されています。

(参考元:国税庁 相続税の調査等の状況)

これは、「税務署は確信を持って調査に来ている」ことの表れとも言えます。つまり、調査対象に選ばれた時点で、何らかの問題点を把握されている可能性が高いのです。

恐ろしい「追徴課税」とは? 罰金の種類と税率

税務調査の結果、申告漏れや計算誤りなどが指摘され、本来納めるべき税額よりも少ない金額しか納付していなかった場合、または無申告だった場合には、不足分の税金を納めるだけでなく、ペナルティとして「追徴課税」が課されます。これがいわゆる「罰金」にあたるものです。

追徴課税には、主に以下の種類があります。

追徴課税(罰金)の種類

- 延滞税:納付期限(死亡後10ヶ月)までに税金を納めなかった場合に課される、利息にあたる税金です。納期限の翌日から納付する日までの日数に応じてかかります。税率は年によって変動しますが、納期限の翌日から2ヶ月までは比較的低い利率(年2.4%程度※令和6年)、それを過ぎると高い利率(年8.7%程度※令和6年)になります。納付が遅れれば遅れるほど、雪だるま式に増えていきます。

- 過少申告加算税:期限内に申告はしたものの、申告額が本来より少なかった場合に課されます。追加で納めることになった税額に対して、通常10%(※)の税率で課されます。(※新たに納める税金が当初の申告納税額と50万円のいずれか多い金額を超えている場合、その超えている部分については15%)

- ただし、税務調査の通知を受ける前に、自主的に修正申告をすれば、この加算税は課されません。

- 無申告加算税:期限(死亡後10ヶ月)までに申告しなかった場合に課されます。納めるべき税額に対して、通常15%(税額50万円超の部分は20%、300万円超の部分は30%)の税率で課されます。

- 税務調査の通知を受ける前に、自主的に期限後申告をした場合は5%に軽減されます。申告忘れに気づいたら、一日も早く申告することが重要です。

- 重加算税:最も重い罰金です。財産を意図的に隠したり、事実を偽って申告した場合(仮装・隠蔽)に課されます。

- 過少申告の場合:追加で納める税額に対して35%

- 無申告の場合:納めるべき税額に対して40%

例えば、1,000万円の税金を意図的に申告しなかった場合、本来の1,000万円に加えて、400万円もの重加算税、さらに延滞税も支払う羽目になります。 これは非常に大きな負担です。

これらの追徴課税は、本来納めるべき相続税とは別に追加で支払わなければなりません。「知らなかった」「うっかりしていた」では済まされず、特に悪質と判断された場合の罰金は非常に重いものになります。

また、極めて悪質な脱税行為と判断された場合には、刑事告発され、逮捕に至る可能性もゼロではありません。

税務調査で特に狙われるポイントは?

では、税務調査では具体的にどのような点がチェックされるのでしょうか? 特に指摘されやすいポイントを知っておくことが、対策の第一歩となります。

1. 預貯金の動き(特に「名義預金」)

税務調査で最も重点的にチェックされるのが「預貯金」です。なぜなら、通帳を見れば、亡くなった方の収入や支出、お金の流れの大部分を把握できるからです。

特に問題となりやすいのが「名義預金」です。これは、

- 配偶者や子供、孫の名義になっているけれど、

- 実質的には亡くなった方が管理・支配していた(お金の出所が亡くなった方、通帳や印鑑を亡くなった方が管理していた、名義人はその口座の存在を知らなかった等)

という預金のことです。形式的には家族名義でも、実質的には亡くなった方の財産とみなされ、相続税の課税対象となります。これが申告から漏れているケースが非常に多いのです。

「子供や孫のためにコツコツ貯めてあげていた」という善意の行動が、結果的に申告漏れに繋がってしまうことがあります。名義預金に心当たりがある場合は、必ず税理士に相談しましょう。

2. 生前贈与

相続税対策として生前贈与を行う方もいますが、これも税務調査でチェックされやすいポイントです。

- 贈与の事実認定:単にお金を渡しただけでは贈与と認められない場合があります。「あげた」「もらった」という双方の合意を示す贈与契約書を作成したり、贈与された側が口座を自分で管理したりするなど、贈与の事実を客観的に証明できるようにしておく必要があります。

- 相続開始前贈与の加算:亡くなる前一定期間内(以前は3年でしたが、現在は7年)に行われた贈与は、相続税の計算上、相続財産に持ち戻して加算されるルールがあります。この期間内の贈与が申告から漏れているケースも多いです。

- 暦年贈与の連年贈与:毎年110万円以下の贈与(暦年贈与)を繰り返していた場合、当初からまとまった金額を贈与する意図があったとみなされ、一連の贈与総額に対して贈与税や相続税が課される可能性があります。

生前贈与を行う場合は、正しい知識に基づいて計画的に行うことが重要です。自己判断せず、専門家のアドバイスを受けましょう。

3. その他のチェックポイント

- タンス預金などの現金:自宅に保管されている現金も当然、相続財産です。

- 生命保険金:受取人固有の財産ですが、相続税法上は「みなし相続財産」として課税対象になります(非課税枠あり)。

- 有価証券(株式・投資信託など):評価方法が複雑なため、誤りやすいポイントです。

- 不動産の評価:土地の評価は特に専門性が高く、評価額によって税額が大きく変わります。

税務調査当日はどうなる?

実際に税務調査が行われる場合、通常は事前に税務署から相続人(または依頼している税理士)へ連絡があり、日程調整が行われます。調査は、亡くなった方の自宅や、相続人の自宅で行われることが多いです。

当日は、調査官(通常1~2名)が訪れ、まず世間話なども交えながら、亡くなった方の職業、収入、趣味、生活状況、財産形成の経緯、家族関係などについて質問されます。これは、申告されていない財産や贈与の手がかりを探るためです。

その後、預金通帳、証券会社の取引報告書、不動産の資料、場合によっては日記やメモ帳なども確認しながら、具体的なお金の流れや財産の詳細について質問が進められます。

重要なのは、慌てずに、正直に、誠実に対応することです。曖昧な記憶で答えたり、嘘をついたりするのは絶対に避けましょう。分からないことは「確認して後日回答します」と伝えれば問題ありません。

税理士に依頼している場合は、税理士が調査に立ち会い、専門的な見地から相続人の代わりに説明したり、調査官の質問の意図を汲んで適切な対応をサポートしたりします。税理士の立会いは、相続人にとって非常に心強いものです。

税務調査と追徴課税を防ぐために最も重要なこと

ここまで読んで、「税務調査は怖い」「追徴課税は避けたい」と強く感じられたのではないでしょうか。では、どうすればこれらのリスクを防ぐことができるのでしょうか?

答えはシンプルです。

「正直に、正確に、期限内に申告すること」

そして、それを実現するために、

「相続税に詳しい専門家(税理士)に依頼すること」

この2点に尽きます。

専門家(税理士)に依頼するメリット

相続税申告は、税理士の業務の中でも特に専門性が高い分野です。年間申告件数は税理士一人あたり1~2件程度とも言われ、経験豊富な税理士は限られています。

相続税に詳しい税理士に依頼することで、以下のようなメリットがあります。

- 正確な財産評価と申告:複雑な財産評価(特に土地)や特例適用を正しく行い、申告漏れや計算ミスを防ぎます。

- 節税の可能性:適用できる特例や控除を最大限活用し、合法的な範囲で納税額を抑えることが可能です。

- 税務調査への対応力:税務署が疑問に思いそうな点を事前に洗い出し、理論的に説明できる申告書を作成します。また、税理士が作成した申告書には「書面添付」という制度を利用でき、これを添付することで税務調査自体が省略される可能性も高まります。万が一、調査が行われた場合でも、専門家として立ち会い、適切に対応します。

- 追徴課税リスクの低減:正確な申告を行うことで、追徴課税のリスクを大幅に減らすことができます。

- 時間と手間、精神的負担の軽減:複雑な計算や書類作成から解放され、安心して任せられます。

相続税申告は、どの税理士に依頼するかで、納税額やその後の税務調査リスクが大きく変わる可能性があります。相続税の実績が豊富な、信頼できる税理士を選ぶことが非常に重要です。

相続税の不安は、あきた相続・贈与相談プラザへ

あきた相続・贈与相談プラザは、相続税申告をはじめ、相続手続き全般を専門とする相談窓口です。経験豊富な専門家が、お客様一人ひとりの状況に合わせて、丁寧に対応いたします。

- 「うちは相続税がかかるのか、まず知りたい」

- 「相続税申告、何から手をつければいいか分からない」

- 「税務調査が来ないか心配だ」

- 「名義預金や生前贈与について相談したい」

- 「申告期限が過ぎてしまったが、どうすればいいか」

- 「他の税理士に依頼したが、申告内容に不安がある(セカンドオピニオン)」

このようなお悩みやご不安をお持ちでしたら、どんなことでも構いません。まずは私たち専門家に、お話しをお聞かせください。

初回のご面談(約60分)は無料です。お客様の状況を詳しくお伺いし、相続税申告の要否、税務調査のリスク、そして私たちがご提供できるサポート内容について、分かりやすくご説明いたします。

税務調査や追徴課税といった将来のリスクを回避し、安心して相続を終えるために、早めの行動が大切です。秋田市で相続税にお悩みの方は、ぜひあきた相続・贈与相談プラザまで、お気軽にお問い合わせください。

\初回無料診断/