プロミスの利用する際に審査落ちを回避するポイントを抑えることで、初めての利用でもスムーズに借り入れが可能です。

今記事ではプロミスの審査落ちを回避するポイントについてご紹介します。

またプロミスの申し込みから借り入れ・返済までの流れや、在籍確認についても解説します。

これからプロミスの利用を検討している方に知っておいてほしい情報ばかりなので、ぜひお役立てください。

プロミスの基本情報・特徴

| 公式サイト | プロミス公式サイト |

| 融資額 | 1万円~500万円 |

| 貸付利率(実質年率) | 4.5%~17.8%(※1) |

| 最短即日融資 | 可能(※2) |

| 申込み条件 | 年齢18~69歳のご本人に安定した収入のある方(※3) |

| 必要書類 | 運転免許証などの本人確認書類/収入証明書(※4) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月・1~80回 |

| 遅延損害金(年率) | 20.0% |

| 無利息期間 | あり(30日間利息0円) |

| 担保・保証人 | 不要 |

| 商号 | SMBCコンシューマーファイナンス株式会社(SMBCCF) |

| 貸金業登録番号 | 関東財務局長(13)第00615号/日本貸金業協会会員 第000001号 |

※1 新規契約の方が対象

※2 21時までの契約手続き完了が条件

※3 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※3 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※4 契約額に応じ、SMBCCFが必要とする場合に提出

プロミスは在籍確認なしにできる?

結論、プロミスは「在籍確認なし」でプロミスのカードローン契約をすることはできません。

ただし、在籍確認の方法を「電話以外の代替手段(所定の書類提出など)」に変更できないか、プロミスに相談することは可能です。

ここでは、代替手段の相談方法を解説します。

電話連絡以外の在籍確認を相談する方法

電話連絡以外の在籍確認の相談は、プロミスコールで受け付けています。

どうしても勤務先に電話連絡されるのが困る方は、まずプロミスコールに電話しましょう。

なお、お勤め先への確認方法についてご要望等がございましたらプロミスコール(0120-24-0365)までご連絡ください。

引用元:プーちゃんに質問する

ただし、電話連絡以外の在籍確認に対応してもらえる条件は「勤務先の事情などによって、電話による在籍確認が難しい場合」に限られます。

- 勤務先へのコンプライアンスが厳しく、個人あての電話の取り次ぎが禁止されている

- 職場への私用電話が禁じられており、在籍確認の電話があると査定に影響する

プロミスコールに相談する際は、上記のように「電話連絡による在籍確認が難しい理由」を具体的に説明できるよう、事前に理由をまとめておくことをおすすめします。

また、同僚にカードローンの電話だとバレてくない場合には言い訳も用意しておきましょう、

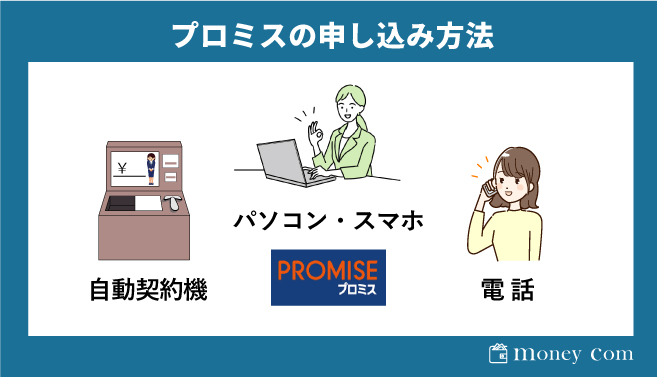

プロミスの申し込みから借入・審査までの流れ

プロミスには4つの申込み方法があり、ライフスタイルや都合に合わせた方法を選択できます。

- web申込み(パソコン/スマートフォン/アプリ)

- 自動契約機・お客様サービスプラザ(店頭)

- 電話(プロミスコール)

- 郵送

特に、web申込みは24時間365日申込み可能、さらに最短即日融資にも対応しているので、忙しい方や、スムーズに手続きを済ませたい方におすすめです。

では、4つの申込み方法の審査・借入までの流れを解説します。

web申込み(パソコン/スマートフォン/アプリ)

プロミスのweb申込みは、時間や場所を問わず、自分の好きなタイミングで手続きできる便利な申込み方法です。

申込みから審査、借入までの流れは次の通り。

- パソコン・スマホから申込み

- 審査

- 審査結果通知(メールor電話)

- 契約(web契約or自動契約機・店頭での契約)

- 借入

自動契約機・お客様サービスプラザ(店頭)

自動契約機・店頭での申込みは、プロミスの担当者に質問や相談をしながら手続きがとれるというメリットがあります。

また、自動契約機は手続きが30分程度で完了。

その場でカード発行・借入まで可能なので、契約と同時にローンカードを受け取りたい方におすすめです。

- 自動契約機・お客様サービスプラザへ来店

- 必要カード発行書類を提出(セット)し申込み

- 審査

- その場で審査結果通知

- 契約・カード発行

- 借入

電話(プロミスコール)

プロミスコールからの申込みは、オペレーターにカードローンに関する相談をしながら、手続きを進められる点が大きなメリットです。

また、プロミスには女性専用ダイヤル「レディースコール」があり、女性オペレーターによる優しく丁寧な対応が受けられます。

「初めてのカードローン申込みで緊張する」「男性に相談するのは苦手」といった女性の方は、ぜひレディースコールの申込みを検討してみてください。

プロミスコール:0120-24-0365/レディースコール:0120-86-2634

電話による借入までの流れは以下の通り。

- プロミスコールに電話

- 口頭で申込み手続き

- 審査

- 契約(郵送or自動契約機・店頭での契約)

- 借入

郵送

郵送申込みは、インターネットが利用できない方や、人との対面・対話なしに手続きをしたい方におすすめです。

ただし、申込書類や契約書のやりとりに複数回郵送が入るため、他の手続きよりも時間や労力がかかるといったデメリットがあります。

- 申込書の入手(※1)

- 申込書の記入、必要書類の用意

- 申込書+必要書類の投函(申込み)

- 審査

- 契約書類+ローンカードの受取り(※2)

- 借入

※1 店頭受取りの他、web・電話での取り寄せが可能

※2 簡易書留郵便(転送不要)で自宅へ郵送

プロミスの申込みに必要なもの

プロミスの申込みに必要な書類は「本人確認書類」が基本となり、一部条件に該当する場合にのみ「収入証明書」「住所確認書類」が求められます。

- 本人確認書類

- 収入証明書

- 住所確認書類

では、具体的にどのような書類・証明書の提出が必要かみてみましょう。

本人確認書類

プロミスで本人確認書類と認められる書類は、以下の7種類です。

申込み方法によって1点または2点の提出が必要となります。

- 運転免許証

- パスポート

- マイナンバーカード (通知カード不可)※

- 住民基本台帳カード

- 在留カード(外国籍の方)

- 特別永住者証明書(外国籍の方)

※マイナンバー(個人番号)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、マイナンバーが記載されている箇所を見えないように加工して、提出が必要。

また本人確認書類の種類によっては、補助書類(公共料金の領収書など)が必要です。

収入証明書

収入証明書は、以下のいずれかの条件にあてはまる場合にのみ、提出が必要です。

- 希望借入額が50万円を超える場合

- 電話対応が不自然だった場合

- 希望借入額と他社の利用残高の合計が100万円を超える場合

収入証明書として認められるのは以下の5種類、うち1点の提出が求められます。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与証明書(直近2ヵ月)+賞与明細書(直近1年分※)

※賞与明細書がない場合は、直近2ヶ月分の給与明細書のみ

住所確認書類

住所確認書類は「本人確認書類に記載された住所」と「現住所」が異なる場合にのみ、提出が求められます。

申込みでは、以下の5種類の書類の中から2点必要。

- 公共料金の領収書(電力会社、水道局、ガス会社、NHK発行のもの)

- 住民票の写し/住民票の記載事項証明書

- 国税/地方税の領収書/納税証明書

- 社会保険料の領収書

有効と認められるのは「発行日から6ヶ月以内のもの」です。

期限内かつ直近の書類を準備しましょう。

審査時間を短縮する方法|最短即日融資も可能

プロミスの公式サイトには「最短30分で融資可能」と明記されていますが、口コミなどを確認してみると「審査だけで1~2時間程度かかった」といった声も多くみられます。

審査完了までの時間が長いと、審査に落ちたのでは?と心配になってしまいますよね。

ここではそういった不安を解消できるよう、審査時間を短縮するコツを紹介します。

- 申込みフォームは慎重に入力する

- 在籍確認をすぐに取れるよう準備する

- 申込み完了直後にプロミスコールへ相談する

申込みフォームは慎重に入力する

申込み内容に不備がある場合、プロミスコールのオペレーターから確認の電話がかかってき、訂正が多いほど時間がかかります。

また、申込み内容に疑わしい点があった場合、審査担当者が「虚偽記載や数字のごまかしではないか?」と慎重な審査を行うため、審査時間が長引く傾向にあります。

申込みの際は、記入ミスがないよう正確かつ慎重な入力を心がけ、虚偽記載などが疑われるような申告をしないよう気をつけましょう。

在籍確認をすぐに取れるよう準備する

在籍確認は本審査の過程で行われるため、在籍確認に手間取ってしまうと、審査時間もその手間の分だけ多くかかってしまいます。

審査時間をできるだけ短くできるよう、在籍確認について、以下のポイントを押さえておきましょう。

- 申込み後、在籍確認の電話がすぐ取れるよう職場で待機しておく

- 待機が難しい場合は、職場の人間に自分あての電話がくることを伝えておく

申込み手続きが終わったら、可能な限り勤務先で電話がとれるよう、デスクなどで待機しておきましょう。

また、職場の方が電話を取り、本人に電話がつなげなかった場合も、「申込者が勤務先に在籍している」ことが客観的に判断できれば、在籍確認がとれたと判断されます。

- 「(申込者名)は、席を外しております」

- 「申し訳ございません、(申込者名)は接客中でございます」

こういった対応をしてもらうためにも、待機が難しい場合は、職場の方に一言頼んでおくと安心です。

なお、プロミスの在籍確認の電話は、担当者の個人名でかけられます。

職場の方に「在籍確認の電話」と伝える必要はないので、ご安心ください。

申込み完了直後にプロミスコールへ相談する

プロミスコールでは、審査全般に関する相談も受け付けており、優先的に審査を受けられる可能性があります。

申込みが完了したら、すぐにプロミスコールに「急いでいるので、審査を優先的に受けたい」といった旨の相談をしてみましょう。

審査が完了次第、メールまたはお電話にてご連絡します。

夜間帯の申込や審査の混雑状況等によってはご連絡までお時間を要する場合があります。なにとぞご了承ください。お急ぎの方は、プロミスコール(0120-24-0365)までお問い合わせください。

引用元:プーちゃんに相談|結果連絡についてのご質問

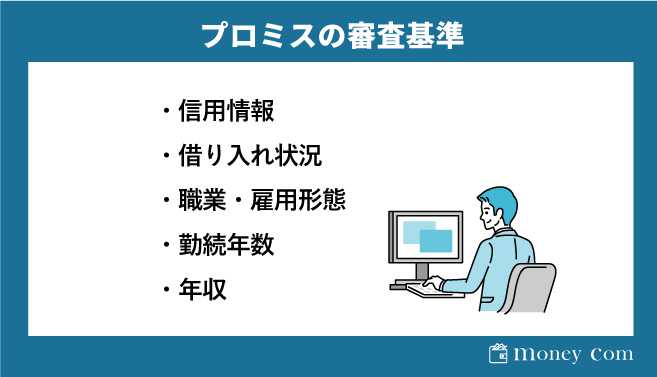

プロミスの審査基準

プロミスは、申込者の「返済能力」「信用度」の確認のため、独自の基準や総合判断に基づいた審査を行っていますが、その審査基準は公開されていません。

ただし、プロミスで審査が実施される理由や申込み条件などから、大まかな審査基準を推測することは可能です。

ここでは、プロミスの審査基準と審査で重視される5つのポイントを解説します。

- 信用情報

- 借入状況

- 職業・雇用形態

- 勤続年数

- 年収

では、審査で重視される5つの項目の内容をみてみましょう。

信用情報

信用情報は、クレジットカードやローンの申込みや契約の内容、支払い状況などが登録された個人の情報です。

信用情報には、延滞や債務整理の情報(事故情報)も登録されることから、申込者の返済能力と信用度を判断する材料として重視されます。

借入状況

借入状況は、申込者の返済能力を判断する材料として確認されます。

他社借入残高が多額である場合はもちろんのこと、借入残高に関わらず、他社借入件数が多い場合も「返済能力が低い」と判断され、審査に通りにくくなります。

また借入残高に関しては、貸金業法における総量規制の影響を受けます。

年収の3分の1までしか借入できないのでご注意ください。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

(参考:金融庁「貸金業法Q&A」)

職業・雇用形態

職業や雇用形態は、申込者本人の返済能力を判断する要素として重視されます。

また、この項目では「完済まで返済を滞りなく収入維持できるか」が焦点の一つとなるため「収入が多い=審査に有利」とは限りません。

雇用形態の場合は「収入の安定性」などが重視され、退職やリストラの可能性が低い公務員は、審査で有利になる傾向にあります。

職業や雇用形態で不利になる場合は、希望借入額を最低限に設定するなど、他の項目で審査のハードルが下がるような対策を行いましょう。

勤続年数

勤続年数は、職業・雇用形態と同じように「安定した収入があるか」「完済まで返済が続けられるか」を判断する材料としてチェックされます。

そのため、勤続年数が長ければ長いほど「安定した働き方をしている」「退職リスクが低い」とみなされ、審査において高い評価が得られます。

年収

年収は、申込者の返済能力をはかる大きな判断材料となるため、当然審査の重要ポイントとなります。しかし「年収が多い=審査に通る」というわけではありません。

繰り返しになりますが、カードローンの審査では「安定した収入があるか」「完済まで毎月返済が続けられるか」が重視されます。

そのため、いくら年収が多くても「安定した収入=月々が一定の収入(給与)がある状態」になければ、審査に通りにくくなります。

高収入の方であっても、月収に大きな差があったり、一年を通して収入のない月があったりする場合は「安定した収入がない」とみなされ、審査では不利になるので注意が必要です。

審査落ちを回避する5つのポイント

審査に落ちる理由には様々なものがありますが、大本の原因は、審査担当者に「返済能力や信用度に問題がある」と判断されることにあります。

このことを踏まえ、審査落ちを回避するための対策ポイントを解説します。

- 申込みはプロミス1社にしぼる

- 希望限度額は必要最小限にする

- 金融事故情報が残ってないかチェック

- 就職・転職直後の申込みは避ける

- 申込み情報の記入は時間をかけて丁寧に

申込みはプロミス1社にしぼる

同時に複数のカードローンやクレジットカードの申込みをした場合、審査担当者が「複数社に申込むほど経済状況が悪い」と判断され、審査の通過が難しくなる可能性があります。

カードローンやクレジットカードの申込み状況は信用情報に登録されるため、申込者が申告をしなくても、審査担当官側は情報を正確に把握できます。

ごまかしは通用しないので、プロミスへ申込む場合は「プロミス1社だけ」にしぼった手続きを行いましょう。

借入希望額は必要最小限にする

借入希望額に対して収入が低い場合、返済能力が不足していると判断され、審査通過が難しくなります。

また、総量規制によって貸金業者からの借入残高の上限は「年収の3分の1」に制限されています。

借入希望額を「年収の3分の1以上」の金額で申告してしまうと、審査に落ちる要因になる可能性があるので注意が必要です。

借入希望額は、自分の収入に見合った金額を理解し、必要最小限の金額で申告するようにしましょう。

金融事故の情報が残ってないかチェック

審査で必ず照会される信用情報には、金融事故の情報(延滞や債務整理の情報)が登録されています。

審査の過程で金融事故情報が確認された場合、「過去にお金に関する問題を起こしたことがある人物」と判断され、審査通過が難しくなります。

特に、信用情報に次のような債務整理の情報がある場合、審査通過は非常に困難です。

- 任意整理

- 個人再生

- 自己破産

過去に債務整理の経験があり、信用情報に金融事故の情報の登録があるか不安な方は、申込み前に信用情報機関に「信用情報開示」の申請をして確認するとよいでしょう。

信用情報開示の手続きは、各信用情報機関の公式サイトから申し込み可能です。

就職・転職直後の申込みは避ける

就職・転職直後は、現職における勤続年数が極端に短いため、審査において「安定した収入が確認できない」「継続的な返済の見込みがたたない」と判断され、審査が不利になる傾向にあります。

申込み手続きは、就職・転職後、最低数ヶ月以上勤務を続け、収入が安定してから行うようにしましょう。

申込み情報の記入は時間をかけて丁寧に

カードローンの審査は、信用情報と申込者の申告した情報(申込みフォームに記入した情報)を元に行われます。

申込み情報の記入は時間をかけて丁寧かつ正確に行い、不備や虚偽申告などを疑われない申告を心がけましょう。

なお単純な誤字脱字などの場合、申込み手続き中にプロミスコールから確認の電話が入ります。

この時、訂正対応をすれば問題ないケースがほとんどなのでご安心ください。

プロミス審査に関するよくある質問

ここでは、プロミスの審査に関する「よくある質問」と、その回答を紹介します。

プロミスの審査難易度は高い?

結論からいうと、プロミスの審査難易度は大手消費者金融カードローンの中では「標準的」だと推測できます。その根拠は成約率にあります。

成約率は、簡単に説明すると「申込者の何%が審査に通過し契約したか」を表す数字です。

そのため、成約率はカードローンの審査難易度をはかるひとつの指針とされています。

この成約率について、大手消費者金融カードローンごとにまとめたのが、以下の表です。

| 金融機関名 | 成約率 |

| プロミス(SMBCコンシューマーファイナンス)(※1) | 37.60% |

| レイクALSA(新生銀行)(※2) | 33.8% |

| アイフル(※3) | 38.1% |

| アコム(※4) | 41.20% |

(※1)「2022年3月期 月次営業指標(2021年4月)」

(※2)「四半期データブック 2021年3月末(2021年3月期)」

(※3)「アイフル月次推移(2021年3月分)」

(※4)「Monthly Report(2021年8月)」

この結果だけで審査難易度を判断するのは乱暴ですが、「ひとつの目安」として見ていただければと思います。

専業主婦や無職は審査に通らない?

プロミスは、申込み条件を「年齢18~69歳のご本人に安定した収入のある方(※)」としているため、収入のない専業主婦や無職の方は、残念ながら申込みができません。

ただし、主婦の方の場合、ご本人にパート・アルバイトなどで安定した収入があれば、審査の対象となります。

またプロミス以外にもパート・アルバイトの方が申し込めるカードローンが存在します。

審査がきっかけで職場や家族に申込みがバレない?

プロミスの審査は、一般的に仮審査と呼ばれる機械による「スコアリング審査」と、審査担当者によって行われる「本審査」があります。

この2つは非公開のため、仮審査・本審査によって職場や家族に申込みが知られるおそれはありません。

また本審査の過程で行われる在籍確認の電話も、家族や職場の方に在籍確認と悟られないよう、細やかな配慮や対策のもと実施されるため、発覚の可能性はほぼありません。

もし、在籍確認に不安がある場合は、申込み前にプロミスコールに対応について相談しておくとよいでしょう。

プロミスの審査落ちを回避するポイントに関するまとめ

本記事では、プロミスの審査落ちについて解説しました。

プロミスの審査基準は公表されていません。

しかし、この記事で解説したとおり、申込み条件や審査の目的を理解することで、審査基準を推測したり、審査でマイナスの判断をされる要因などを理解したりすることができます。

今回紹介した「審査で重視される項目」や「審査落ちを回避するポイント」が、審査に対する不安や悩みを解消する助けになると、とても嬉しく思います。